对于信用记录存在逾期但急需资金的用户,市场上仍有部分网贷平台提供审核宽松的贷款服务。本文深度解析逾期用户申贷的核心逻辑,推荐真实可操作的下款渠道,并揭露平台风控审核的底层规律。从征信修复技巧到借贷策略优化,系统性指导用户规避高风险陷阱,实现合规融资。

在监管趋严的行业背景下,仍有特定类型的网贷机构为征信不良用户提供服务。持牌消费金融公司的二次贷产品往往对历史逾期宽容度较高,例如某平台推出的"信用修复专案",允许用户提供收入证明覆盖过往违约记录。部分互联网银行采用大数据替代征信审批,通过分析用户电商消费、社保缴纳等300+维度数据建立替代性信用评估体系。

区域性小贷公司的抵押类产品具有较高通过率,用户可通过质押车辆登记证、保单等资产获得融资。需要特别注意,选择平台时应查验其放贷资质,确认经营范围包含全国性网络小贷业务,避免遭遇非法集资平台。建议优先考虑年化利率控制在24%以内的合规机构,这类平台往往具有完善的风控模型和规范的贷后管理。

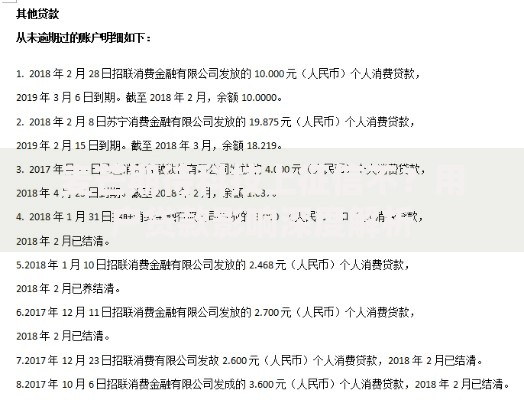

上图为网友分享

现代金融科技的发展重构了信用评估体系,传统征信记录不再是唯一审批标准。头部平台自主研发的智能风控系统,能够通过多源数据交叉验证识别优质客群。例如,某机构将用户手机使用时长、APP安装类型等行为数据纳入评估模型,当用户日均屏幕使用时间超过8小时且安装理财类APP时,系统会自动提升信用评级。

行业差异化竞争策略推动产品创新,部分平台专门开发"征信瑕疵客群"专属产品。这类产品通过提高利率覆盖风险溢价,采用等额本息还款方式控制坏账率。根据银保监会披露数据,2023年第三季度针对征信不良用户的专项贷款产品规模同比增长27%,显示市场需求持续扩大。

第一,风险定价机制成熟:平台通过动态利率调整实现收益风险平衡,对高风险用户收取36%的法定上限利率。

第二,数据建模能力升级:采用机器学习算法处理非结构化数据,包括社交媒体活跃度、地理位置信息等200+变量。

第三,贷后管理手段强化:智能催收系统可实现98%的自动化触达率,降低人力成本的同时提升回款效率。

第四,监管政策留有余地:相关法规允许金融机构对非恶意逾期用户提供救济通道,支持债务重组方案。

虽然存在审核宽松的网贷平台,但用户仍需满足基础准入条件:

① 收入稳定性证明:需提供连续6个月银行流水,月均收入需覆盖月供2倍以上

② 债务重组承诺书:承诺将贷款用于结清既有逾期债务

③ 第三方担保增信:可提供公积金缴纳记录或商业保险保单作为信用背书

值得注意的是,部分平台要求用户征信逾期次数不超过连三累六,且最近12个月无新增逾期记录。建议在申请前通过央行征信中心获取详细报告,针对性修复可优化的信用瑕疵。

步骤一:清理小额网贷记录,将未结清账户数控制在3个以内

步骤二:申请信用卡专项分期,建立正常还款记录覆盖逾期标记

步骤三:选择等额本息还款方案,降低平台对资金流动性的担忧

步骤四:完善个人信息画像,补充学历证明、专业技能证书等资质文件

步骤五:采用多平台错峰申请策略,避免短期内集中查询征信报告

在追求下款成功率时,需特别注意:

建议优先选择资金流向明确的持牌机构,仔细阅读电子合同中的费用条款,确认还款计划表中本息计算方式符合国家规定。遇到要求提前支付保证金的情况,应立即终止交易并向金融监管部门举报。

发表评论

暂时没有评论,来抢沙发吧~