针对用户对大额网贷下款速度的需求,本文系统解析影响放款效率的核心要素,从资质门槛、审核机制、技术支撑三个维度切入,对比头部平台放款时效。通过真实案例拆解不同额度区间的申请策略,归纳优化信用评分的关键行为,并提供风控模型视角的避坑指南,帮助用户精准匹配高通过率产品。

平台放款速度取决于风控系统智能化程度与资金通道稳定性的双重保障。头部平台通过部署OCR识别、活体检测、多头借贷检测等技术,将初审时间压缩至10分钟内。例如招联金融的"星云"系统能实时调取12类数据源,实现95%自动审批率。

资金存管模式直接影响放款时效,采用银行直连模式的平台普遍比第三方支付通道快2-3小时。值得注意的是,部分平台宣传的"秒到账"实际指审核通过后的放款环节,整个流程仍需经过:

基于2023年第三方监测数据,360借条、京东金条、微粒贷在10万以上大额贷款领域表现突出。其中360借条依托奇富科技的风控中台,将平均放款时间控制在43分钟,其核心优势在于:

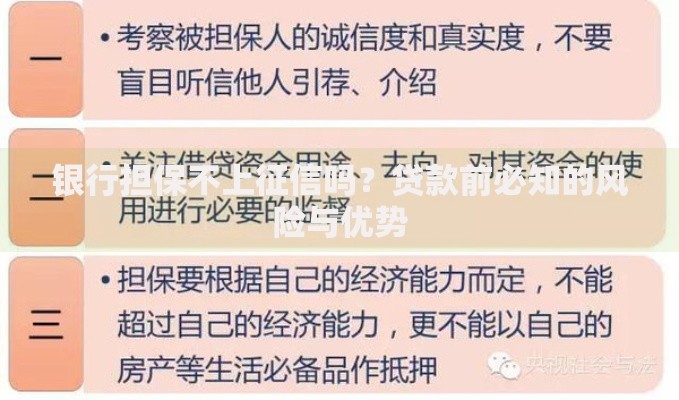

上图为网友分享

需要警惕的是,部分平台通过模糊化宣传误导用户,宣称"极速放款"却设置隐性条件。例如某平台要求借款人必须开通会员服务才能享受加急通道,实际资金到账时间延迟6-8小时。

人行征信与百行征信的数据交叉验证是影响审核速度的关键变量。当用户征信记录存在以下特征时,系统会自动触发人工复核:

| 特征类型 | 触发概率 | 处理时长 |

|---|---|---|

| 近6个月查询超8次 | 72% | +4小时 |

| 信用卡使用率>75% | 65% | +3小时 |

建议用户在申请前通过征信修复策略优化数据表现,例如将分期还款记录转化为等额本息还款,降低账户形态的异常波动。对于有逾期记录的用户,优先选择采用梯度授信模型的平台,如平安普惠的"阶梯式"额度体系。

资料完整性直接影响系统判定的置信度等级,缺失关键材料会导致流程反复。必备材料包括:

在填写申请信息时,要特别注意数据一致性原则:

1. 收入水平浮动不超过银行流水的20%

2. 居住地址需与电商收货地址吻合

3. 联系人信息排除近期新增号码

上图为网友分享

银行系网贷产品在放款速度上普遍慢于互联网平台,但具有额度优势和利率稳定性。以建行快贷为例,其30万以上大额贷款平均放款时间为6小时,比互联网平台慢3倍,但综合年化利率低4-8个百分点。

选择平台类型需考虑资金使用场景:

短期周转(<3个月)优先互联网平台

长期使用(>6个月)建议选择银行产品

跨平台借贷需控制授信总额度,避免触发刚性扣减规则

成功获得贷款后,还款行为管理将影响后续额度提升速度。建议采取以下策略:

1. 设置自动还款并保证扣款账户余额充足

2. 提前还款选择等额递减方式降低综合成本

3. 每季度主动补充收入证明等增信材料

当出现资金闲置时,可通过额度冻结功能避免产生不必要的利息支出。部分平台如蚂蚁借呗已上线按日计息服务,借款人可灵活控制资金使用周期。

发表评论

暂时没有评论,来抢沙发吧~