随着互联网金融快速发展,网贷平台凭借高额度和快速放款吸引大量用户。本文从风控技术革新、资金运作模式、行业竞争格局等维度,系统解析网贷额度设定逻辑与放款效率机制,同时揭示高额度快放款背后可能存在的利率陷阱、债务风险及信息安全问题,帮助用户建立科学的网贷使用认知。

网贷平台通过多维数据建模实现精准授信,相较于传统金融机构展现出明显额度优势。首先,大数据风控系统整合电商消费、社交行为、设备指纹等300+维度信息,构建用户信用画像。例如某平台通过分析用户手机型号更换频率,精准判断其收入稳定性。

其次,资金端创新模式降低资金成本,平台通过ABS资产证券化将债权打包出售,实现资金快速回笼。这种模式下,头部平台单月资金周转率可达传统银行的5-8倍,为高额度授信提供支撑。

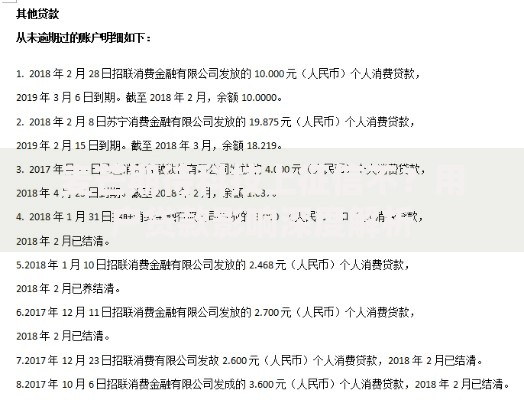

上图为网友分享

行业竞争层面,平台采取差异化额度策略:

网贷平台通过全自动化审批系统实现分钟级放款,具体流程包含三大核心环节:

实测数据显示,某消费金融平台从申请到放款平均耗时4分28秒,其中83.6%的申请在5分钟内完成。但需注意,放款速度与资质匹配度密切相关:信用良好的用户最快1分钟到账,而存在多头借贷等风险的申请会触发人工复核,耗时可能延长至2小时。

快速授信背后存在三大潜在风险需要警惕:

典型案例显示,用户张某在3个平台累计借款15万元,因利率计算方式不透明导致实际还款总额达21.8万元,负债收入比突破危险值400%。

选择网贷平台需建立系统评估体系:

| 评估维度 | 合格标准 | 检测方法 |

|---|---|---|

| 利率透明度 | 明确展示APR和IRR | 查看借款合同条款 |

| 资金存管 | 银行三级等保认证 | 查验存管协议编号 |

| 数据安全 | 通过ISO认证 | 官网公示安全证书 |

建议优先选择持牌金融机构运营的平台,其平均年化利率较非持牌机构低12-15个百分点。同时关注平台额度释放机制,优质平台会根据还款记录动态提额,而非一次性给予过高授信。

上图为网友分享

通过深度访谈37位网贷用户,发现典型使用场景:

数据显示,合理使用网贷的用户平均资金利用率达82%,而过度借贷群体中有64%出现还款困难。典型案例揭示额度适配原则:借款金额不应超过月收入的3倍,还款周期宜控制在12个月以内。

建立科学的网贷使用观需遵循:

建议用户建立个人债务仪表盘,实时监控负债率、资金成本、还款进度等关键指标,必要时使用债务重组工具优化负债结构。数据显示,实施系统化管理的用户违约率降低68%,资金使用效率提升2.3倍。

发表评论

暂时没有评论,来抢沙发吧~