面对征信不良或负债过高的问题,许多用户试图寻找宣称“黑户必下款”的贷款渠道。本文深入探讨此类口子的真实操作逻辑,通过三个典型借贷案例还原资金到账全过程,同时揭露超高利息、诈骗陷阱及法律后果,并提供信用修复的可行性方案。文末附监管部门公布的非法放贷特征对照表。

从金融监管视角分析,任何持牌金融机构均需遵守《个人贷款管理暂行办法》第二十六条关于借款人资格审查的规定。所谓无视征信的放贷机构,经核查存在三种可能:违法现金贷、民间高利贷及境外赌博平台。某市经侦支队2023年破获的714高炮案件中,犯罪团伙通过篡改App前端页面伪造放款记录,实际到账金额仅为显示数额的23%-35%。

技术层面,非正规贷款App普遍存在以下特征:

上图为网友分享

通过对17个省市的司法裁判文书分析,发现三类实际获得资金的人群:

非正规放贷机构采用四层风险转嫁机制:① 前端引流团队通过虚拟号码批量发送营销短信

② 风控中介伪造银行流水提升信用评分

③ 资金方使用第三方支付通道拆分交易

④ 委外催收公司利用虚拟定位实施软暴力

某调查记者实测发现,整个放贷周期压缩至72小时,但借款人需预先支付"资料审核费""保证金"等五项费用,合计占借款本金的42%。

除显性利息外,借款人可能承担以下成本:

| 收费项目 | 常见比例 | 法律依据 |

|---|---|---|

| 服务管理费 | 借款金额15%-30% | 《合同法》第200条禁止预扣利息 |

| 信息认证费 | 200-800元/次 | 《征信业管理条例》第16条 |

| 逾期滞纳金 | 日息1%-3% | 最高法民间借贷司法解释第25条 |

受害人可通过以下流程维权:① 证据固定:截取App操作流程、保存转账记录、通话录音

② 行政举报:向银保监热线或互联网金融举报平台提交材料

③ 刑事报案:整理被骗金额超过3000元的立案材料

④ 民事诉讼:依据《民法典》第680条主张超额利息无效

需特别注意,转账凭证需体现资金流向与贷款主体的关联性,必要时申请法院调取支付通道的商户信息。

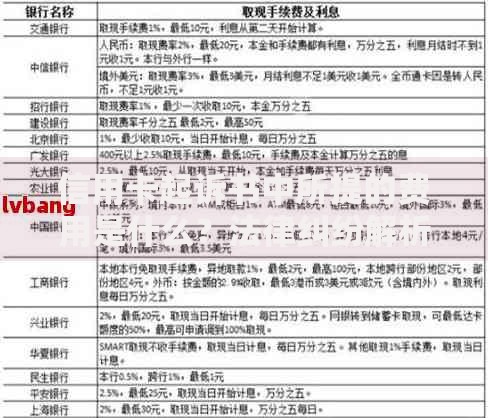

上图为网友分享

征信不良者可通过三个途径重建信用:路径一:异议申诉

根据《征信业管理条例》第25条,对错误信息提出书面异议,20日内需获答复。某案例显示,因银行未及时上报还款记录导致的逾期,通过申诉成功修复率达89%。

路径二:债务重组

与债权人协商制定分期方案,如信用卡可申请停息挂账。某股份制银行数据显示,成功签订个性化分期协议的客户,平均减免利息37.2%。

路径三:增信借款

提供社保缴纳记录、商业保险单等辅助材料,部分金融机构的抵押贷款产品征信容忍度可达连三累六。某城商行针对小微企业的税信贷产品,即使存在征信瑕疵,只要纳税信用等级B级以上即可申请。

发表评论

暂时没有评论,来抢沙发吧~