当用户遭遇借呗突然降额导致逾期时,往往面临信用受损与还款压力双重困境。本文深度剖析借呗降额的核心逻辑,从平台风控规则、用户行为影响、紧急应对方案三个维度展开,提供包括逾期协商技巧、征信修复路径、额度恢复方法在内的完整解决方案,帮助用户系统性化解债务危机。

系统风控触发机制是核心影响因素。当用户出现以下行为时,借呗会通过动态评估模型自动调整额度:

1)多头借贷记录激增:近3个月新增超过2家信贷机构查询记录

2)收入负债比失衡:信用卡已用额度超过总额度80%且持续3个月未改善

3)履约行为异常:近6个月存在其他平台延迟还款记录

4)账户活跃度下降:连续2个账单周期仅偿还最低还款额

某用户案例显示,因其在花呗账单分期后30天内新增3笔网络贷款,触发蚂蚁集团交叉风险预警系统,导致借呗额度从5万元骤降至3000元。这种技术性降额往往提前7天在系统内生成评估结果,但用户端无预警提示。

第一步:精确计算资金缺口

立即导出最近3期完整还款账单,建立紧急资金需求模型:

刚性支出(如房贷、信用卡)优先级别标注

可变支出(消费贷、购物分期)延后处理

制作15日滚动资金计划表,精确到百元单位

上图为网友分享

第二步:启动多渠道筹资

避免直接申请新贷款导致征信查询次数增加,建议采用:

1)公积金应急提取:8省市支持租房原因即时提取

2)信用凭证转换:将寿险保单、定期存单进行质押融资

3)应收账款变现:通过电子商业汇票系统贴现未到期票据

第三步:设置智能代扣防护

在支付宝绑定多层级账户代扣顺序:

1)余额宝(保留基础生活金)→ 2)绑定借记卡 → 3)信用卡

设置提前48小时余额预警,避免因账户余额不足导致扣款失败。

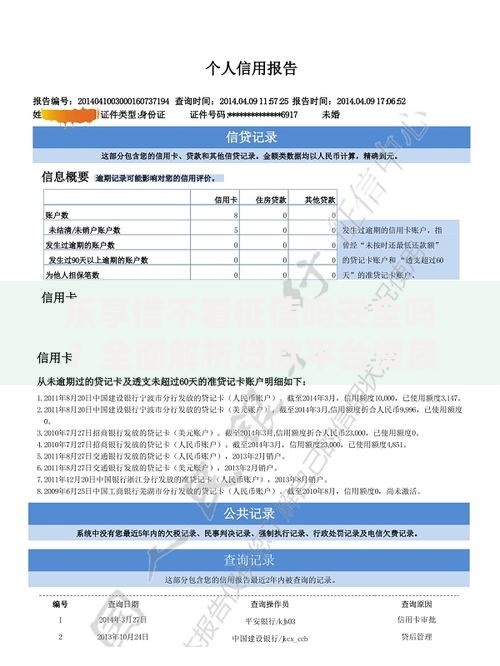

协商黄金时间窗为逾期后7-15个自然日,此时催收尚未外包且系统留有协商接口。需准备:

央行征信报告(重点标注非主观逾期记录)

收入流水与必要支出证明(医疗单据、抚养费凭证等)

其他金融机构降额通知截图

上图为网友分享

协商话术设计要点:

"由于贵司在2023年9月28日单方面调整授信额度(出示截图),导致原定还款计划出现XX元资金缺口。现提供2023年6-8月正常还款记录(附件1)及医院诊断证明(附件2),申请特殊情形下的阶梯式还款方案:前3期按原金额30%偿还,第4期起恢复标准还款。"

异议申诉法定流程要求用户在收到逾期通知后20个工作日内向征信中心提交:

1)个人信用报告异议申请表(央行官网下载)

2)系统降额时间轴证明:包括额度变动通知、还款失败截图

3)非恶意逾期声明:需公证处盖章确认

某成功案例显示,用户通过提供支付宝客服通话录音(证明平台未提前通知降额)和银行流水证明还款能力,在15个工作日内完成逾期记录修正。关键点在于证明额度调整与逾期存在直接因果关系。

上图为网友分享

额度维护三维模型需持续优化:

1)资金流动健康度:保持月均账单金额在授信额度30-70%区间

2)场景消费占比:实体商户消费笔数不低于线上交易的40%

3)关联账户活跃度:每月使用支付宝完成3次以上生活缴费

建议每季度进行信用健康自检:

检查芝麻信用"守约记录"中非金融类履约率(需≥98%)

验证公积金缴纳基数与收入证明的一致性

监测平台产品使用频次(每月至少使用2项阿里系服务)

发表评论

暂时没有评论,来抢沙发吧~