在众多贷款产品中,如何筛选利息最低的借贷渠道是用户关注的核心问题。本文深度解析银行、消费金融、互联网平台三大领域的低息贷款口子,对比年化利率区间与还款方案,揭秘资质审核与降息技巧,同时提供风险防范指南,帮助用户高效获取低成本资金。

国有银行信用贷普遍保持年化利率4%-8%区间,工商银行融e借、建设银行快贷等产品对公积金缴存客户执行差异化定价,连续缴存满2年且基数超过8000元者可享利率下浮15%-20%的特殊优惠。

股份制商业银行通过场景化产品实现利率突破,招商银行闪电贷针对代发工资客户推出3.6%起息政策,中信银行信秒贷对社保连续缴纳36个月以上用户开放基准利率上浮10%的专属通道。

持牌消费金融机构中,招联金融好期贷、马上消费安逸花通过会员等级体系实施动态定价,VIP3级以上用户可解锁年化利率7.2%-9.6%的优惠区间,较普通用户降低2-3个百分点。

利率计算方式直接影响资金成本认知,需重点区分以下三类模式:

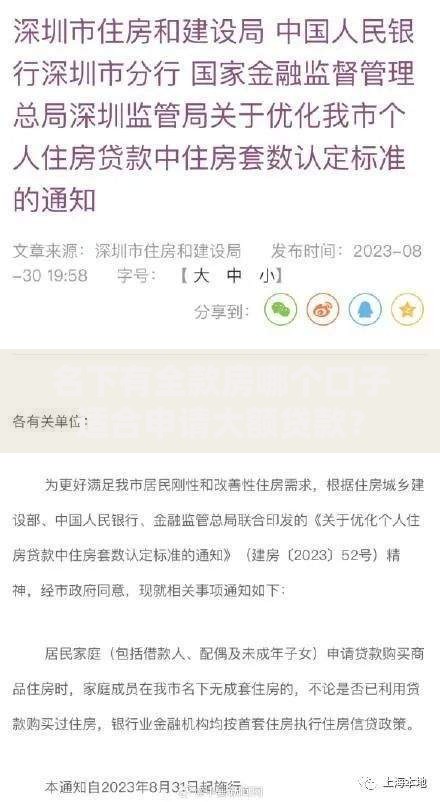

上图为网友分享

监管部门要求统一披露年化综合资金成本(APR),该指标包含利息与服务费,例如某产品标注月费率0.8%,其实际年化利率可能达到17.28%,需特别注意利率换算陷阱。

银行对优质客户的六维评估体系包含:

以某城商行精英贷为例,公积金基数1.2万元以上的客户可申请3.85%起的优惠利率,并提供最长60期的灵活还款方案。

部分平台通过利率幻觉设计制造低息假象,典型手段包括:

根据银保监会披露数据,18.7%的互联网贷款投诉涉及费用披露不透明,用户需重点核查《借款合同》中的费用明细条款,特别注意提前还款违约金比例是否超过本金的3%。

新市民群体可申请政府贴息创业贷,例如深圳市人社局推出的"鹏城创客贷",对首次创业者提供50万元内免息贷款,还款周期最长5年。

专精特新企业享受科技金融扶持政策,北京中关村科技担保公司联合商业银行推出"瞪羚贷",年化利率最低3.2%,授信额度可达企业年营收的30%。

乡村振兴项目适用农信社专项产品,浙江农信"共富贷"对涉农经营主体执行基准利率,并配套无还本续贷服务,降低资金周转压力。

征信优化策略:保持信用卡使用率在30%-50%区间,避免集中申请信贷产品,通过房贷还款记录建立信用锚点。建议每半年查询一次个人征信报告,及时修正错误信息。

材料准备要点:除基础身份证明外,提供6个月银行流水时需标注主要收入项,个人所得税APP的年度收入明细可作为辅助证明。个体工商户应准备完整的纳税申报表与经营流水。

申请时机选择:银行通常在季度末和年末的业绩冲刺期放宽审批尺度,例如某股份制银行在12月推出的"开门红"活动中,将优质客户利率下调0.5个百分点并豁免评估费。

发表评论

暂时没有评论,来抢沙发吧~