本文深度解析信用卡逾期在线处理的核心流程、操作要点及风险规避策略,涵盖协商技巧、平台选择、法律保护等关键内容,为面临还款压力的用户提供系统化指引,帮助通过正规渠道实现债务优化,同时避免征信受损和违规操作隐患。

信用卡逾期在线协商需遵循标准化流程:首先通过银行官网或官方APP提交《逾期协商申请书》,需附上收入证明、医疗凭证等佐证材料。重点说明逾期原因时应采用三段式陈述结构:客观困境描述→当前偿还能力→具体分期方案。例如因疫情影响收入骤降的案例,需提供企业停工通知和工资流水作为支撑。

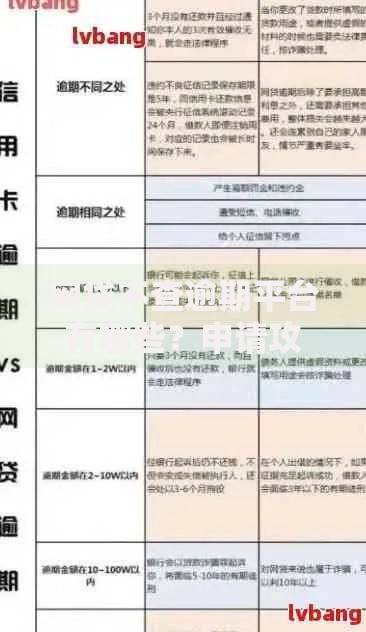

协商过程中要把握三个关键节点:①首次逾期30天内主动联系客服登记 ②收到催收函7个工作日内提交书面申请 ③每月还款日前确认方案执行。部分银行提供智能协商系统,通过AI评估给出分期方案,持卡人可对比不同银行的减免政策差异表:

选择第三方处理平台需核查五项资质:①银保监会备案编号 ②合作银行授权书 ③SSL加密传输认证 ④服务费收取标准公示 ⑤用户评价追溯机制。警惕要求预付费用的机构,正规平台通常采用后付费模式,成功协商后收取服务费5-8%。推荐三类合规渠道:

上图为网友分享

特别注意核查平台数据安全性,要求机构出示ISO信息安全认证。近期出现的钓鱼网站常伪造银行LOGO,但域名存在细微差异,如将ccb.com篡改为ccb-bank.com。建议通过银行官网底部的"合作伙伴"入口跳转至正规协商平台。

信用卡逾期将触发征信系统的五级分类标识,具体影响程度取决于逾期天数和处理方式:

通过在线协商达成的个性化分期方案,可在征信报告体现为特殊交易记录,相较呆账标识可降低负面影响70%。但需注意:部分银行的停息挂账方案仍会显示逾期记录,仅有达成债务重组协议方可修改征信状态。建议在处理完成后,通过人行征信中心官网申请异议申诉,上传协商协议书加速修复进程。

上图为网友分享

信用卡逾期协商存在三大常见风险点:①隐性服务费 ②方案执行漏洞 ③二次违约惩罚。某案例显示,有机构承诺"0费用协商",却在协议中附加账户管理费条款,年费率高达18%。必须仔细核查协议中的以下条款:

建议采用双录存证方式:全程屏幕录像+电话录音,特别要记录客服人员对关键条款的口头确认。若发现协商后的账单仍计收违约金,应立即通过银行争议处理通道发起申诉,并同步向银保监会提交书面投诉材料。

信用卡逾期协商需遵守《商业银行信用卡监督管理办法》第70条,该条款规定个性化分期协议需满足:持卡人具有还款意愿、欠款金额超出还款能力、有合理分期还款能力三大要件。常见法律纠纷包括:

上图为网友分享

2023年某地法院判例显示,持卡人伪造失业证明获取分期资格,最终被以信用卡诈骗罪判处有期徒刑。建议在处理过程中:①仅提供经公证的材料 ②拒绝代签任何法律文件 ③定期查看法院公告网涉诉信息。对于催收过程中的违规行为,可依据《个人信息保护法》第15条要求立即停止不当催收。

发表评论

暂时没有评论,来抢沙发吧~