随着互联网金融发展,放水口子论坛成为贷款人群的重要信息渠道。本文深度解析该论坛的运营模式、真实贷款渠道筛选方法、申请流程优化策略及风险规避方案,帮助用户识别有效借贷信息,掌握低息产品获取技巧,实现资金需求与风险控制的平衡。

放水口子论坛本质是民间借贷信息集散平台,其核心功能包括:①贷款产品信息发布(涵盖银行、消费金融、网贷等渠道)②用户经验交流(包含申请技巧、下款案例等)③行业动态分享(涉及政策变化、机构动态)。该平台采用用户分级机制,活跃用户可获取更高级别权限,查看隐藏板块的"真实放水"信息。

平台信息更新呈现明显周期性特征:每月下旬至次月初为信息高峰期,此时金融机构考核节点临近,部分机构会放宽审批标准。论坛内信息需注意辨别真伪,建议重点关注带有完整申请截图、机构名称、利率说明的帖子。

有效筛选低息产品的核心方法包括:①交叉验证法(比对3个以上用户提供的同类产品信息)②资质预审法(通过论坛提供的预审工具评估通过概率)③历史数据追踪(关注持续6个月以上活跃的推荐账号)。重点警惕宣称"无视征信"、"秒批大额"的极端案例,此类信息90%存在欺诈风险。

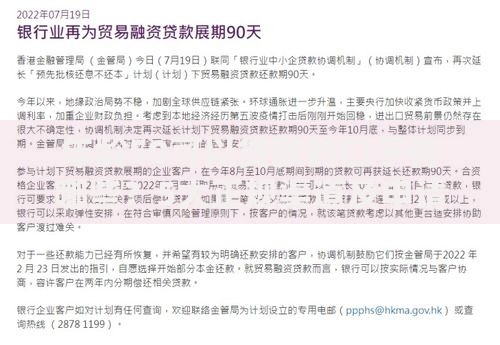

上图为网友分享

推荐采用分步筛选策略:

1. 筛选近7天内有成功下款案例的帖子

2. 核实发帖人历史记录(排除新注册账号)

3. 检查产品要素完整性(必须包含机构名称、利率区间、申请链接)

4. 利用天眼查验证放款机构资质

典型申请流程包含5个关键环节:①资质预评估(需准备6个月银行流水)②资料完善(特别注意工作证明格式要求)③多渠道申请(建议同时申请2-3家机构)④额度激活(部分产品需要二次认证)⑤资金使用。在资料准备阶段,社保公积金缴纳记录是提升额度的关键要素。

重点注意事项:

避免在24小时内申请超过3家机构

手机实名认证需与申请人信息一致

工作单位信息需保持申请一致性

信用卡使用率控制在70%以下

主要风险类型包括:①信息诈骗(伪装正规机构的钓鱼链接)②费用诈骗(提前收取手续费)③征信风险(频繁查询影响信用评分)。风险信息通常具备以下特征:要求添加私人联系方式、承诺100%通过率、使用非官方申请通道。

建立风险防控机制:

1. 核查机构金融许可证编号(银保监会官网可查)

2. 拒绝任何形式的提前收费

3. 使用专用手机号注册贷款账户

4. 定期查询个人征信报告(每年2次免费机会)

5. 设置贷款资金专用账户

优质渠道需满足:①持牌经营(消费金融牌照或网络小贷牌照)②利率合规(年化利率不超过24%)③信息透明(完整披露费用明细)。验证要点包括:在中国互联网金融协会官网查询备案信息、比对合同条款与宣传内容的一致性、测试客户服务质量。

推荐验证工具组合:

全国企业信用信息公示系统(核查机构注册资本)

裁判文书网(查询涉诉情况)

黑猫投诉平台(查看用户投诉处理情况)

第三方数据平台(如融360、企查查)

核心优化策略包含:①信用画像优化(保持3张以上正常使用信用卡)②负债结构优化(组合使用不同期限产品)③申请时机选择(关注金融机构营销节点)④材料规范准备(使用标准格式收入证明)⑤还款能力证明(提供附加资产证明)。其中,申请时间选择对通过率影响显著,建议在季度末上午10-11点提交申请。

进阶操作方法:

1. 建立信用养护周期(每季度申请1次新产品)

2. 使用债务重组策略(用低息产品置换高息负债)

3. 维护第二还款来源(如补充保单质押、定期存单)

4. 优化大数据画像(减少夜间消费、增加实体消费)

5. 建立银行往来记录(办理工资代发、购买理财等)

发表评论

暂时没有评论,来抢沙发吧~