在网贷市场中,"高炮口子"特指高息短期借贷平台,其年化利率常突破法定红线且暗藏多重陷阱。本文深度剖析高炮口子的运作模式与法律风险,详解借款人需重点关注的利息计算方式、暴力催收手段、征信影响等核心问题,并提供可操作的防范策略与替代融资方案。

高炮口子本质是非法高利贷的变种形式,其核心特征包括:

值得注意的是,部分平台通过拆分费用、服务费等形式规避利率监管,但根据最高人民法院司法解释,综合资金成本超过LPR四倍即构成高利贷。借款人可通过计算IRR内部收益率准确判断真实利率水平。

识别高炮口子需关注以下关键指标:

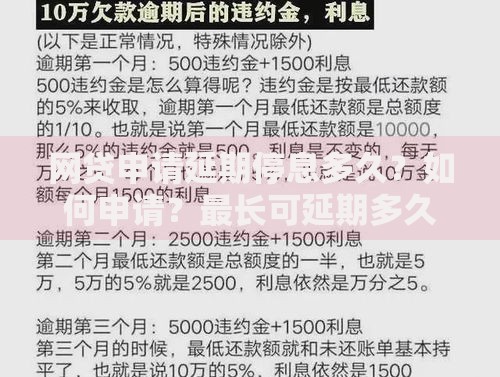

上图为网友分享

典型案例显示,某平台以"快速放款"为诱饵,实际收取借款金额30%的"信息认证费",并通过强制展期制造债务陷阱,借款人最终需偿还本金的5倍金额。

参与高炮口子借贷将面临三重法律风险:

根据2023年最新司法判例,借款人王某成功起诉某高炮平台,法院判决按LPR四倍(约15.4%)计算利息,免除其已支付的超额利息2.3万元。该案例证明依法维权具有现实可行性。

高炮平台惯用四大套路:

2022年曝光的"闪电贷"案件中,平台通过技术手段篡改借款协议中的还款日期,制造虚假逾期记录,继而收取高额违约金。借款人需保存原始借款凭证,及时进行司法鉴定维护权益。

面对高炮口子催收应采取系统应对策略:

特别提醒:遭遇暴力催收时,应立即向公安机关报案并提供通话记录、短信截图等证据。根据《催收非法债务罪》最新司法解释,采用恐吓、骚扰手段催收高利贷将面临三年以下有期徒刑。

优先选择持牌金融机构的合规产品:

以某商业银行"急速贷"为例,凭社保缴纳记录即可申请,年利率7.2%起,最快1小时放款。相较而言,正规渠道虽审核较严,但能有效避免债务失控风险。建议借款人通过央行征信中心官网查询持牌机构名单,确保资金安全。

发表评论

暂时没有评论,来抢沙发吧~