本文深度解析市场上宣称"不看征信"的黑网贷类型,揭露其运作模式与潜在危害,通过真实案例分析帮助用户识别风险,并提供合规借贷建议。了解如何避免陷入非法网贷陷阱,保护个人财产与信息安全。

黑网贷本质是未经金融监管部门批准的非法放贷组织,其宣称的"不看征信"实质是规避国家征信系统的监管手段。这些平台通过虚假宣传吸引借款人,实际操作中采用阴阳合同、砍头息等方式掩盖真实利率。部分平台甚至在放贷前就要求缴纳"手续费""保证金",属于典型的金融诈骗行为。

所谓不看征信的真相包含三重欺骗:一是利用借款人信用焦虑心理进行诱导;二是通过非法渠道获取用户隐私数据替代征信评估;三是根本不做信用审查,纯粹以高利贷形式牟取暴利。根据银保监会2023年通报数据,这类平台的实际年化利率普遍超过500%,远超法定利率红线。

识别黑网贷需掌握以下核心特征:

上图为网友分享

典型案例显示,某假冒银行信贷平台通过伪造银保监会备案号,诱导用户下载仿冒APP,在借款过程中索要通讯录权限作为"信用担保"。这种要求明显违反《个人信息保护法》,是典型黑网贷操作手法。

当前市场上活跃的非法网贷主要分为四类:

其中第四类危害性最大,某地公安机关破获的案件显示,有平台通过"借5000元一周还5500"的简单条款吸引用户,实际关联境外洗钱团伙,借款人若不及时还款可能面临人身威胁。

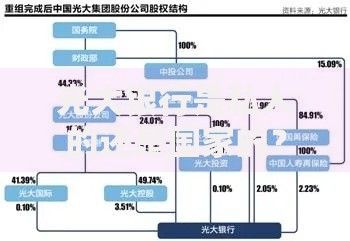

上图为网友分享

第一重危害:高额利息滚雪球。山东李女士借款3000元,6个月后债务滚至12万元,日息计算达到本金的5%。

第二重危害:暴力催收产业链。2022年浙江某催收公司被端,查获非法获取的公民信息230万条。

第三重危害:信用记录污染。部分平台故意逾期不上报征信,诱导用户多头借贷。

第四重危害:信息泄露风险。用户身份证、银行卡、人脸信息被打包转卖至黑市。

第五重危害:法律连带责任。借款人可能因参与洗钱等环节构成共同犯罪。

若已陷入黑网贷陷阱,应立即采取以下措施:

1. 停止还款并保存所有交易记录,包括聊天记录、转账凭证等

2. 向中国互联网金融协会官网提交举报材料

3. 向当地公安机关经济侦查部门报案

4. 通过银行保险消费者投诉热线寻求帮助

5. 涉及暴力催收的可直接向扫黑除恶办公室举报

需特别注意,不要私下与催收人员协商,某案例中借款人试图"分期偿还"反而被勒索更高金额。所有沟通应通过正规法律渠道进行,必要时可申请法律援助。

上图为网友分享

合规借贷渠道必须具备以下特征:

? 持有银保监会颁发的金融许可证

? 贷款利率明确公示且不超过LPR4倍

? 合同条款完整包含借款人权利义务

? 资金往来通过银行对公账户结算

? 提供正规发票与还款凭证

推荐优先选择国有银行信用贷、持牌消费金融公司产品、正规互联网银行产品三类渠道。对于急需用钱的用户,可考虑银行信用卡预借现金功能,虽然会产生手续费,但资金安全和利率透明有保障。

发表评论

暂时没有评论,来抢沙发吧~