本文围绕"妙花属于哪个系列口子"的核心问题展开系统分析,通过溯源品牌背景、拆解产品模式、比对同类平台等维度,深度解析该贷款产品的所属体系及运营特征,同时揭示其利率规则、申请条件、使用风险等关键信息,为借款人提供客观决策参考。

通过工商信息追溯发现,妙花运营主体为深圳某金融科技公司,该企业旗下拥有"快借""易融""花享"等多个子品牌,共同构成互联网消费金融产品矩阵。妙花在该系列中定位为小额短期信用贷款,主要面向22-45岁客群提供5000元以下借款服务。

该系列产品采用标准化风控模型,通过大数据交叉验证实现快速审批。与银行系产品相比,妙花所属平台具有三点显著特征:第一,资金端对接多家民营银行;第二,采用会员等级制管理用户;第三,提供额度循环使用功能。这些特征显示其属于典型的互联网消费金融产品序列。

从产品架构分析,妙花与同系列产品存在三大关联机制:首先,共享用户信用评估体系,在不同产品间实行额度互通机制;其次,采用统一的风险准备金池管理;最后,贷后管理由同一催收团队负责。具体关联产品包括:

上图为网友分享

值得注意的是,该系列产品通过交叉营销形成业务闭环。用户使用妙花借款后,系统会依据还款记录推荐其他关联产品,这种模式既提升用户粘性,也带来多重借贷风险。监管部门已对类似运营模式发出风险提示。

根据实测分析,妙花的申请门槛包含基础条件和隐形要求两个维度。基础条件明确公示:年龄22-50周岁、实名手机号使用超6个月、征信无重大逾期记录。但系统实际审核时重点关注:

用户需特别注意三个关键指标:①近三月平均收入>3000元 ②常用设备IMEI码稳定 ③非敏感职业类型。满足这些隐形要求才能通过系统终审,这也是很多用户申请被拒的核心原因。

从监管视角审视,妙花所属平台存在三重合规风险:首先,实际年化利率接近36%监管红线;其次,用户协议中存在隐蔽服务费条款;最后,个人信息采集范围超出业务必需。具体风险点包括:

| 风险类型 | 具体表现 | 用户影响 |

|---|---|---|

| 利率风险 | 采用费用拆分方式规避监管 | 实际资金成本增加 |

| 信息风险 | 强制读取通讯录和相册 | 隐私泄露隐患 |

| 催收风险 | 外包第三方催收公司 | 暴力催收可能 |

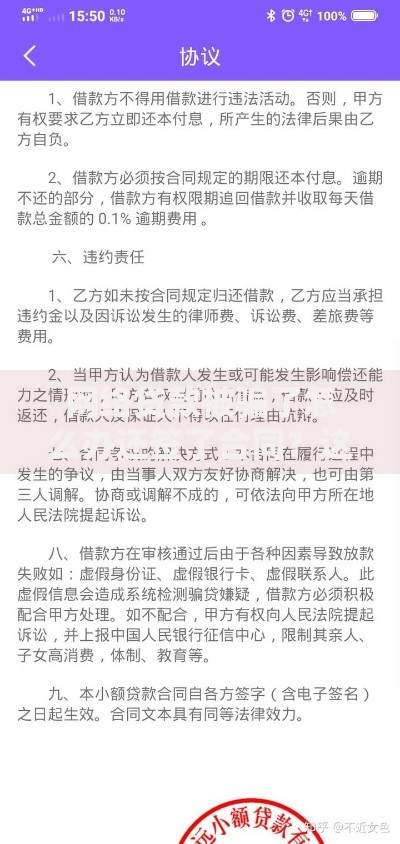

借款人需特别注意电子合同中的格式条款,其中关于逾期违约金计算方式、仲裁条款等内容存在争议。建议借款前保存完整合同文本,必要时可向金融监管部门咨询。

相较于同类产品,妙花的差异化特征体现在三大维度:在用户准入方面,设置动态信用评估机制;在额度管理方面,采用阶梯式提额规则;在还款方式方面,支持多通道自动代扣。具体比较如下:

从产品迭代路径观察,妙花正在向场景化金融转型,最新版本已接入电商分期、出行服务等场景。这种转变既符合监管导向,也带来新的风险点,用户需注意场景贷款的资金流向监控问题,避免产生合规使用争议。

发表评论

暂时没有评论,来抢沙发吧~