随着年末资金需求增长,多家金融机构调整小贷审批政策。本文深度解析12月后小贷市场动态,系统梳理银行、消费金融、互联网小贷等合规放水渠道,揭秘不同平台准入条件与风控逻辑,并提供完整的申请策略与风险规避指南。

金融机构年末资金面宽松主要源于三重因素:第一,监管层为促进消费市场复苏,定向放宽区域性小贷公司资本金使用限制。第二,商业银行需完成年度普惠金融考核指标,主动下调小微企业贷利率基点。第三,金融科技公司借力大数据风控模型,将审批通过率提升12-15个百分点。

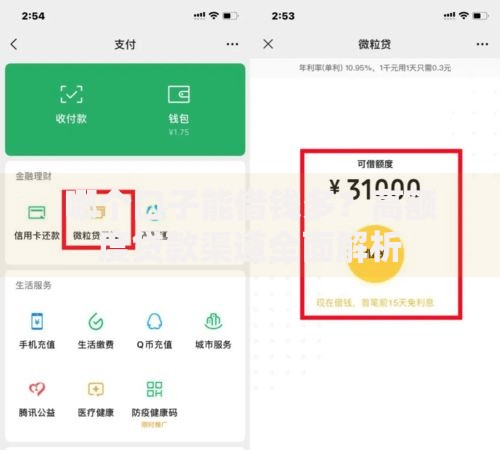

值得注意的是,放水≠降低风控标准。以微众银行微粒贷为例,虽然将单户授信上限提高至20万元,但同步强化了社保公积金交叉验证机制。平安普惠则引入运营商数据建模,对近6个月通话异常用户实施自动拦截。

合规放水渠道可分为三大类:

上图为网友分享

需警惕的违规平台特征包括:①要求提前支付手续费 ②合同金额与实际到账不符 ③年化利率超过24%红线。建议通过国家政务服务平台查询机构备案信息,确认其金融业务许可证有效性。

银行系产品审批侧重五项核心指标:

1. 央行征信记录:近2年逾期不超过6次

2. 收入稳定性:代发工资流水需满12个月

3. 负债比率:信用卡已用额度≤总额度70%

4. 社保关联:连续缴纳时长决定利率折扣

5. 数据画像:手机银行使用频率影响预审结果

以交通银行惠民贷为例,公积金用户可享专属通道。月缴存额800元以上客户,通过「基数×24倍」公式计算授信上限,最快可实现30分钟放款。但需注意还款方式选择:等额本息比先息后本总利息少23%-28%。

近期监测发现三类新型诈骗手法:

? 伪造银保监会批文诱导下载APP

? 冒用知名平台客服发送钓鱼链接

? 通过虚拟号码伪造放款成功通知

防范要点包括:①验证短信号段是否属于金融机构官方号段

②登录中国互联网金融协会官网核对备案信息

③拒绝任何形式的贷前收费要求。若遭遇暴力催收,可立即通过金融消费维权热线投诉。

上图为网友分享

根据央行2023年三季度信贷报告,征信异议处理成功率呈现两极分化:信用卡逾期记录修正成功率达68%,而网贷违约记录修正成功率不足12%。建议优先处理三类可修复记录:

实际操作中,修复周期通常需要15-45个工作日。可通过「异议申请+证明材料+监管申诉」组合策略提升处理效率,但需警惕声称「内部渠道洗白征信」的黑色产业链。

在申请前的90天周期内实施优化方案:

| 阶段 | 操作要点 | 效果预估 |

|---|---|---|

| 准备期(D-90至D-60) | 结清小额网贷、办理信用卡分期 | 降低负债率8-12个百分点 |

| 优化期(D-60至D-30) | 增加银行流水、购买理财产品 | 提升综合评分15-20分 |

| 冲刺期(D-30至D-0) | 修复征信瑕疵、绑定工资代发账户 | 提高授信额度30%-50% |

需特别注意申请顺序:建议先申请银行产品再尝试消费金融,因为银行查询记录会影响后续审批。同时控制月申请次数不超过3次,避免触发多头借贷预警。

发表评论

暂时没有评论,来抢沙发吧~