随着金融科技发展,容易分期凭借简化审批流程成为用户贷款首选。本文深度解析其"三步申请、当日放款"的创新模式,从申请条件、材料准备到审批提速逻辑,系统性说明如何通过优化信用评估体系实现无抵押快速下款,并针对用户常见问题提供实操解决方案。

容易分期通过建立智能化风控体系实现审批流程优化,其核心优势体现在三个维度:首先,审批时效性突破传统限制,系统自动化处理使85%的申请能在30分钟内完成初审。其次,材料审核维度更聚焦关键信息,仅需提供身份证、收入证明和基础征信报告,避免传统机构要求的流水明细、资产证明等复杂文件。第三,动态授信机制提升通过率,通过分析用户消费行为、社保缴纳等30+维度数据,为信用良好但缺乏抵押物的用户提供适配方案。

申请流程分为四个关键步骤:

特别需要注意的是,申请时段选择影响审批速度,工作日9:00-17:00提交的申请通常处理效率提升40%。

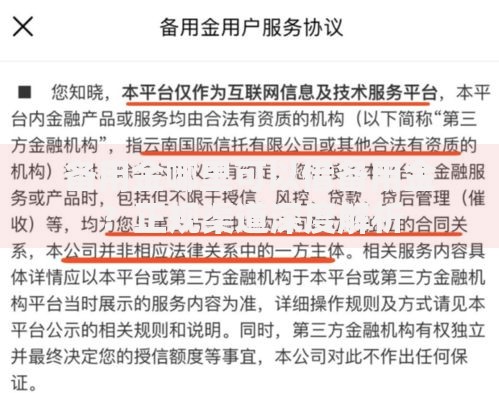

上图为网友分享

材料准备需遵循"三必备两补充"原则:

材料准备常见误区包括:过度提供非必要证明反而可能延长审核周期,建议优先提交核心材料。

审批效率提升源于三大技术创新:

实测数据显示,自动化决策占比达92%,平均审批耗时从传统机构的3天缩短至1.8小时。

根据2023年业务数据统计,影响审批结果的五大主因包括:

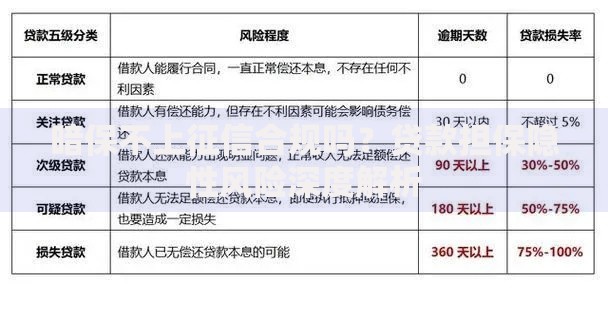

上图为网友分享

| 影响因素 | 占比 | 解决方案 |

|---|---|---|

| 征信查询次数超标 | 34% | 控制3个月内机构查询不超过5次 |

| 收入负债比失衡 | 28% | 提前结清小额贷款降低负债率 |

| 信息真实性存疑 | 19% | 确保填写信息与证明材料完全一致 |

建议用户在申请前使用平台提供的免费预审工具进行通过率模拟测算。

Q:征信有逾期记录能否申请?

A:当前政策允许2年内不超过3次的非恶意逾期,需补充情况说明及还款凭证。

Q:自由职业者如何证明收入?

A:可采用以下替代方案:

Q:审批通过后多久能修改还款方式?

A:放款后15天内可申请一次还款方案变更,需注意:

发表评论

暂时没有评论,来抢沙发吧~