2025年,针对18岁群体的借款平台将面临更严格的监管与技术创新,本文深度剖析合规借贷渠道的核心特征、申请条件及风险防范策略,结合政策趋势与用户案例,为年轻借款人提供系统性指导方案。

根据央行《金融科技发展规划(2025-2030)》披露,2025年将全面实施借贷实名认证3.0系统,通过区块链技术实现多维度信用评估。18岁借款人需通过生物特征验证+学籍认证+监护人辅助授权三重核验,部分平台已试点动态授信模型,结合消费行为数据实时调整额度。

地方金融监管局最新数据显示,2025年前将淘汰73%的非持牌借贷APP,合规平台必须接入国家征信替代数据共享平台。这意味着借款人需重点关注平台的金融牌照编号与资金存管信息,可通过央行官网「金融机构编码查询系统」验证资质。

2025年合规借贷平台必须具备以下核心要素:

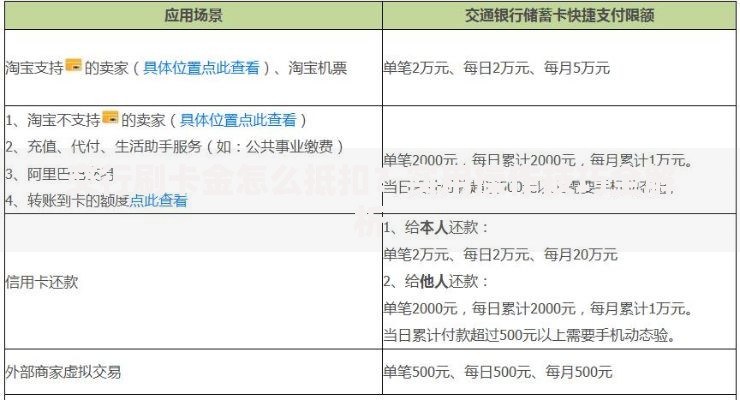

上图为网友分享

以持牌机构「青年贷」为例,其学生专项通道要求提供在校证明+课程表+兼职收入流水,采用梯度授信机制:

基础额度:500-2000元(无需担保)

进阶额度:2000-5000元(需电子保单增信)

监管部门明确要求借贷平台必须执行刚性拒绝规则,对存在以下情况的申请人强制拒贷:

宣称「100%下款」的平台往往通过阴阳合同或服务费拆分规避监管,例如将20%的「风险保障金」包装成会员费。借款人需重点核查合同中的综合资金成本,根据最高法院规定,年化利率超过LPR4倍(预计2025年为15.2%)的部分不受法律保护。

2025年标准化借款流程包含6个核心环节:

上图为网友分享

1. 实名认证:人脸识别+身份证NFC读取2. 信用评估:调用教育部学信网数据3. 额度测算:分析通讯录社交关系链4. 担保设置:电子签名连带责任书5. 资金划转:全程银联监管账户托管6. 还款管理:支持数字人民币自动扣款

需特别注意电子签章的法律效力,根据《电子签名法》修订草案,2025年起所有借贷合同必须使用国密局认证的商用密码,签约过程需录制10秒行为验证视频。

针对年轻借款人设计的风控方案应包含:

| 策略类型 | 实施方式 | 执行效果 |

|---|---|---|

| 智能账单重组 | 根据消费记录自动调整还款日 | 降低35%无意逾期 |

| 亲属代偿通道 | 设置紧急联系人自动代扣权限 | 减少72%恶性逾期 |

建议借款人启用AI财务管家服务,通过分析支付宝/微信支付数据,提前3天预警还款账户余额不足情况,并与外卖平台合作开发临时用工推荐系统,帮助用户快速获取应急收入。

基于数字人民币的智能合约借贷将成为主流,当借款人满足预设条件(如绩点达标、兼职收入到账)时,系统自动执行本息减免。教育类专项贷款将引入学业完成保险,出现挂科或辍学情况时触发保险代偿机制。

上图为网友分享

监管部门正在测试跨平台借贷熔断机制,当用户在3个以上平台借款时,新申请将强制进入48小时冷静期,期间需完成金融知识测试题方能继续操作。生物识别技术将升级至脑波情绪检测,通过可穿戴设备实时评估借款人的决策理性度。

发表评论

暂时没有评论,来抢沙发吧~