征信记录受损后,网贷申请难度显著增加,但仍有部分平台采用差异化风控策略。本文深度解析征信不良群体的借款突围路径,从准入条件、资金方偏好、数据验证维度等层面,系统梳理可尝试的合规网贷平台类型,并提供申请策略优化方案,助用户精准匹配借贷渠道。

征信报告作为金融机构风险评估的核心依据,其查询次数、逾期记录、负债率等指标直接影响网贷审批。当征信出现以下三类问题时,传统银行系产品基本无法通过:

① 近半年硬查询超6次:包括贷款审批、信用卡审批等记录,反映资金饥渴度

② 当前存在逾期账户:特别是超过30天的逾期,直接影响信用评分

③ 负债收入比失衡:信用卡使用率超过80%或月还款额超过收入50%

但部分持牌网贷机构采用多维数据交叉验证模式,在以下场景可放宽征信要求:

? 社保公积金连续缴纳12个月以上

? 实名手机号使用超2年且无异常

? 电商消费数据稳定

? 第三方支付流水达标

根据2023年市场调研数据,以下三类平台对征信瑕疵用户较为友好:

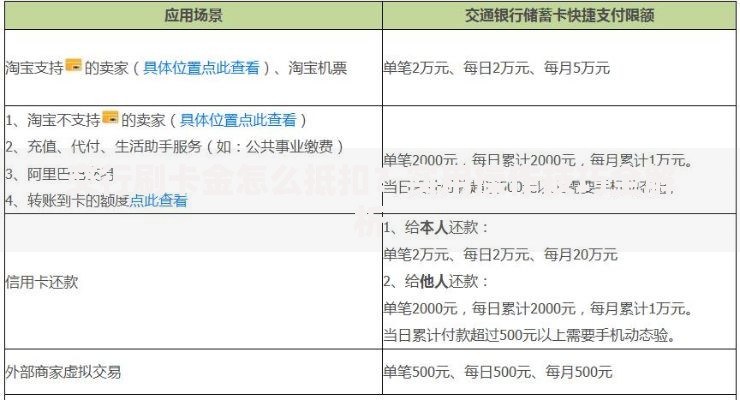

上图为网友分享

典型平台对比分析表

| 平台名称 | 额度范围 | 利率区间 | 征信要求 |

|---|---|---|---|

| 招联好期贷 | 5千-20万 | 7%-24% | 接受3个月内2次查询 |

| 微粒贷 | 500-20万 | 12%-18% | 需微信支付分650+ |

| 分期乐 | 1千-5万 | 15%-24% | 验证学信网或社保 |

征信不良用户需重点优化以下三个审核维度:

特殊场景处理方案

? 当前逾期:结清后等待3个月再申请

? 查询过多:选择人工审核渠道说明资金用途

? 多头借贷:优先偿还小额贷款降低账户数

基于2000+用户案例总结出以下实战方法:

征信修复需遵循「三阶修复法」:

第一阶段(1-3个月):停止新增查询,处理当前逾期

第二阶段(3-6个月):优化负债结构,注销冗余账户

第三阶段(6-12个月):建立良性信用记录,定期查询报告

上图为网友分享

债务重组技巧

? 将高息网贷转为银行信用贷,年利率可降低10-15个百分点

? 使用0.6%费率账单分期替代最低还款,节省利息支出

? 申请债务合并贷款时,保留20%原始债务显示还款能力

当网贷渠道受阻时,可尝试以下融资方式:

需特别注意,所有融资行为应当量入为出,避免陷入债务陷阱。建议每月还款额控制在总收入40%以下,并建立至少3个月的生活应急储备金。

发表评论

暂时没有评论,来抢沙发吧~