摘要:信用卡超限额度是银行允许持卡人在固定额度外透支的临时授信,但涉及高额利息和潜在征信风险。本文深度解析其运作机制、触发条件、费用规则及风险防范策略,帮助用户建立理性消费观念。

信用卡超限额度是银行向持卡人提供的临时超额透支权限,通常在固定信用额度的5-10%范围内浮动。例如持卡人信用卡额度为5万元,超限额度可能达到5000元,总计可消费5.5万元。该服务并非所有银行默认开通,需符合以下条件:

超限额度本质上是银行的短期信贷产品,其利率通常是基准利率的1.5倍。持卡人需注意,超限部分从消费当日起即开始计息,且不享受免息期。部分银行如招商银行、建设银行实行自动开通机制,而交通银行等需要持卡人主动申请。

超限额度的触发分为自动触发和人工申请两种模式:

触发成功率受三大要素影响:近半年消费频次、账户活跃度、还款及时性。数据显示,月均消费15次以上的持卡人触发成功率提高42%。需特别注意,超限额度有效期通常为1个账单周期,到期未还款将产生滞纳金。

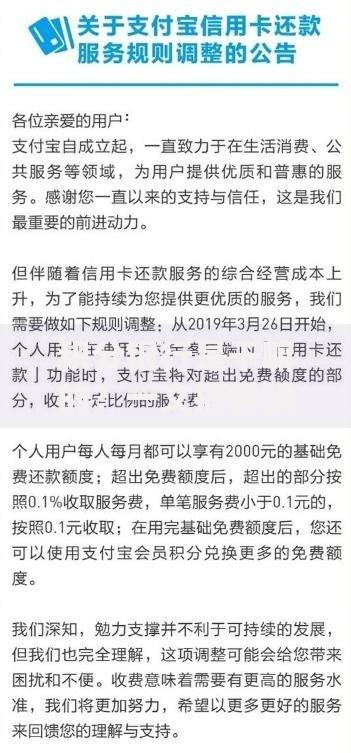

上图为网友分享

优势方面:紧急资金周转的有效手段,可避免逾期记录产生。医疗急救、突发事故等场景下,超限额度能提供即时资金支持。部分银行如广发银行允许超限分期,最长可分12期偿还。

风险层面:超限使用会产生三重费用:

频繁使用会导致信用评分下降,据央行征信中心数据显示,连续3个账单周期使用超限的客户,信贷审批通过率降低28%。

正确使用超限额度的四步法则:

以中信银行超限服务为例,持卡人可通过"动卡空间"APP实时查看超限余额。需注意,超限部分不可用于购房、投资等银监会禁止领域,违规使用将导致额度冻结。

超限费用的计算包含复合计费机制:

上图为网友分享

举例说明:超限消费1万元,使用30天后还款,需支付500元服务费+150元利息,合计650元,相当于年化利率78%。民生银行等部分机构实行阶梯收费,超限金额的1-5%区间收取3%服务费,超过5%部分收取5%。

问题1:超限使用是否影响征信?

答案:超限本身不上报征信,但若未按时还款产生逾期,将被记录为"信贷违约"。根据《征信业管理条例》,逾期记录保留5年。

问题2:超限额度和临时额度区别?

答案:临时额度可享受免息期,超限额度即时计息;临时额度需主动申请,超限可能自动生效;临时额度不影响信用评分,超限频繁使用可能降低评分。

使用超限额度的五大禁忌:

建议持卡人设置消费提醒,当超限使用达50%时,银行系统会自动发送预警短信。如遇还款困难,可申请个性化分期,但需提供收入证明等材料。合理使用金融工具,方能维护个人信用资产。

发表评论

暂时没有评论,来抢沙发吧~