征信记录良好却意外成为“网络信用黑名单”成员,已成为许多借款人遭遇的困境。本文深度解析征信评分与网络大数据风控的差异,揭露多头借贷、隐性负债、平台算法漏洞等六大核心矛盾,并给出系统性修复方案,帮助用户厘清信用管理盲区。

2023年某商业银行调研数据显示,17.3%的贷款申请人存在央行征信良好但被网络金融机构拒贷的情况。典型如杭州王某,其征信报告显示5年内仅有2笔房贷记录,却在申请某消费贷时被告知存在"多头借贷风险"。深层调查发现,王某半年内曾在8个互金平台进行贷款额度测试,每次点击"查看额度"都触发平台征信查询,形成隐性查询记录。

这种情况源于传统征信与网络大数据的采集差异:

网络风控系统通过蛛网算法识别隐性债务关联。某持牌机构风控总监透露,系统会扫描借款人社交圈中3层关系链,若关联人存在违约记录,本主体信用评分可能下降40-60分。更隐蔽的风险包括:

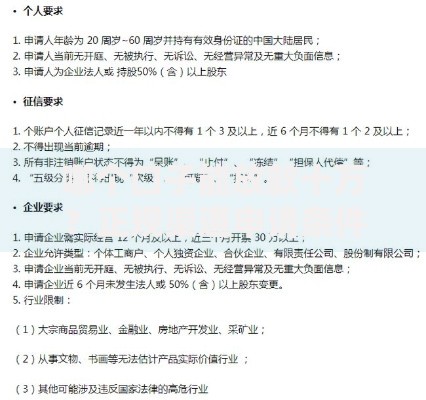

上图为网友分享

某头部网贷平台风控模型显示,30日内超过3次授信申请即触发预警。这包含两个关键阈值:

| 查询类型 | 影响周期 | 权重系数 |

|---|---|---|

| 额度查询 | 90天 | 0.35 |

| 完整申请 | 180天 | 0.65 |

实际操作中,借款人常陷入三重误区:误以为未放款就不留记录、不同平台查询标准统一、短期频繁比价不影响评分。某消费者在"双11"期间连续比较6家电商分期产品,导致其网络信用分由650骤降至580。

公安部2023年网络犯罪白皮书披露,38%的信用误判源于信息泄露引发的关联风险。典型场景包括:

某案例中,张某因使用被盗用的企业邮箱注册理财平台,导致其信用报告被标注"涉嫌欺诈交易"。修复需提供完整证据链,包括IP溯源、设备验证、行为日志等5类证明材料。

网络借贷市场存在明显的风控割裂现象:

这种割裂导致借款人在不同平台获得截然相反的评估结果。建议申请人优先选择接入百行征信的机构,其数据覆盖度较单一平台提升76%。

修复网络信用需建立三维处理机制:

某用户通过该方法,历时8个月将网络信用分从520修复至680,关键是在修复期通过水电煤缴费等替代数据补充信用画像。

发表评论

暂时没有评论,来抢沙发吧~