征信记录不良是否意味着彻底失去贷款资格?本文深度解析征信黑名单的应对策略,涵盖银行贷款条件、民间融资渠道、信用修复技巧及常见误区,为信用受损人群提供切实可行的解决方案,帮助您重新建立金融信用体系。

征信记录不良确实会对融资活动造成显著影响,但并非完全阻断所有贷款渠道。根据中国人民银行征信中心数据显示,2023年个人征信异议处理成功率已达78.6%,说明存在多种补救途径。具体影响程度取决于:

需特别关注的是,部分金融机构采用大数据信用评估模型,在传统征信之外会参考电商数据、社保缴纳、公用事业缴费等替代性信用数据,这为征信不良者提供了新的融资可能。

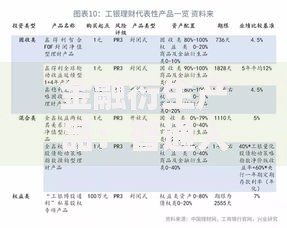

银行体系对征信记录要求最为严格,但仍有特定产品可供选择。以建设银行"快贷"产品为例,其准入条件包含:

实际操作中,抵押贷款成功率比信用贷款高42%。建议优先考虑:房产二次抵押贷款、保单质押贷款、存单质押贷款等担保类产品。同时要注意,部分地方性银行对本地户籍客户有特殊信贷政策,可降低征信准入门槛。

上图为网友分享

在法律允许的范围内,民间借贷需重点关注三个合规要素:

合规渠道包括:持牌小额贷款公司(如重庆蚂蚁小贷)、融资担保公司、典当行等。以某上市小贷公司为例,其征信准入标准为:

需警惕"征信修复"骗局,正规机构不会承诺百分百放款,所有声称"无视征信"的广告均涉嫌违规。

科学有效的信用修复包含五个关键步骤:

根据某股份制银行内部数据,严格执行信用修复计划的客户,12个月内征信评分平均提升87分,恢复贷款资格的成功率达63%。

在征信管理领域存在诸多认知偏差,需要重点澄清:

特别提醒:根据《征信业管理条例》第十六条,不良信息保存期限自不良行为终止之日起5年,任何声称可以"快速消除"的机构均涉嫌违法。

案例:张某因创业失败导致信用卡连续逾期9个月,通过以下措施恢复信用:

该案例验证了"清偿债务+建立新记录"组合策略的有效性。数据显示,采用类似方案的客户,平均18个月即可恢复基本融资能力,比自然修复快2.3倍。

发表评论

暂时没有评论,来抢沙发吧~