随着互联网金融发展,网贷平台良莠不齐引发用户担忧。本文深度解析持牌金融机构名单,从监管资质、利率范围、用户评价等维度推荐12家合规平台,揭秘通过营业执照、资金存管、合同条款识别正规平台的方法,并附赠权威查询工具与风险防范指南。

目录导读

- 网贷有哪些正规平台名字?

- 如何选择正规网贷平台?

- 正规平台需具备哪些资质?

- 网贷平台常见风险有哪些?

- 如何防范网贷资金风险?

- 常见问题权威解答

一、网贷有哪些正规平台名字?

根据银保监会披露的持牌机构名单,12家合规运营平台包括:

- 银行系平台:招商银行闪电贷、平安普惠(持消费金融牌照)

- 持牌金融机构:蚂蚁借呗(重庆蚂蚁消费金融)、京东金条(重庆京东盛际小贷)

- 地方监管平台:宜人贷(已接入央行征信)、360借条(福州三六零网络小贷)

需重点核查平台的

两证一资质:营业执照经营范围包含"网络借贷信息中介",资金存管于商业银行,且在

银保监会官网可查询备案信息。

二、如何选择正规网贷平台?

选择平台需遵循四维评估法:

- 资质审查:登录国家企业信用信息公示系统,确认注册资本≥5亿元且实缴到位

- 利率验证:年化利率需在LPR的4倍以内(当前≤15.4%),排除包含服务费的综合费率超标平台

- 协议规范:电子合同需明确标注借款人权利义务,具备CA数字证书认证

- 用户反馈:通过黑猫投诉平台检索,选择投诉解决率≥90%的机构

特别提示:凡要求提前支付保证金、验资费的平台均属违规。

上图为网友分享

三、正规平台需具备哪些资质?

合规平台必须具备三级监管凭证:

- 基础资质:ICP经营许可证(省通信管理局颁发)、等保三级认证

- 金融资质:网络小贷牌照或消费金融牌照

- 数据资质:接入百行征信或央行征信系统,签约中国互联网金融协会

以度小满金融为例,其母公司持有重庆度小满小额贷款牌照,资金由百信银行存管,合同模板经北京市金融局审核备案,符合《网络借贷信息中介机构业务活动管理暂行办法》要求。

四、网贷平台常见风险有哪些?

用户需警惕三大高危陷阱:

- 利率陷阱:以日息0.02%为噱头,实际年化利率达28%的砍头息平台

- 信息泄露:非法收集通讯录、相册权限实施软暴力催收的违规APP

- 资金诈骗:伪造银保监会文件要求缴纳解冻金的钓鱼平台

2023年互联网金融协会数据显示,34.7%的投诉涉及隐性收费,21.3%的用户遭遇过度授信。建议借款前通过

央行征信中心打印信用报告,核验平台查询记录是否合规。

五、如何防范网贷资金风险?

建立五道安全防线:

- 信息防护:拒绝提供银行卡密码、短信验证码等核心信息

- 设备防护:在官方应用商店下载APP,关闭APP的通讯录访问权限

- 资金防护:选择有存管银行的平台,确保资金流向可追溯

- 法律防护:保留电子合同、还款记录等凭证至少5年

- 征信防护:每月查询人行征信,发现异常记录立即申诉

如遇714高炮平台,可立即向中国互联网金融举报信息平台提交证据,同时向属地公安机关报案。

六、常见问题权威解答

Q1:如何验证平台是否接入央行征信?

登录平台借款页面,查看《个人信息查询授权书》是否包含"向金融信用信息基础数据库报送数据"条款,或致电央行征信中心400-810-8866核实。

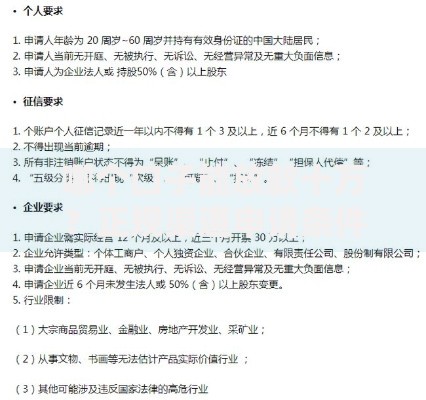

上图为网友分享

Q2:网贷逾期会影响银行贷款吗?

若在持牌机构借款逾期,银行信贷审批时将查询到征信不良记录。建议优先偿还上征信的平台债务,与未接入征信的平台协商延期。

Q3:遭遇暴力催收如何维权?

立即保存通话录音、短信截图等证据,通过银行保险消费者投诉热线举报,或向中国互联网金融协会在线投诉平台提交材料,最高可索赔精神损失费5000元。

暂时没有评论,来抢沙发吧~