征信不良是否意味着无法获得快速贷款?本文深入剖析征信不好人群的借款渠道选择逻辑,详解5类快速到账的融资方式运作机制,揭示征信修复与风险控制的底层关联,帮助用户在合规框架内高效解决资金需求。

征信记录作为金融信用评估的核心指标,直接影响金融机构的风险定价模型。当前央行征信系统覆盖13.9亿自然人,其中存在不良记录的人群占比约5.8%。银行系统对于征信不良的认定标准包括:

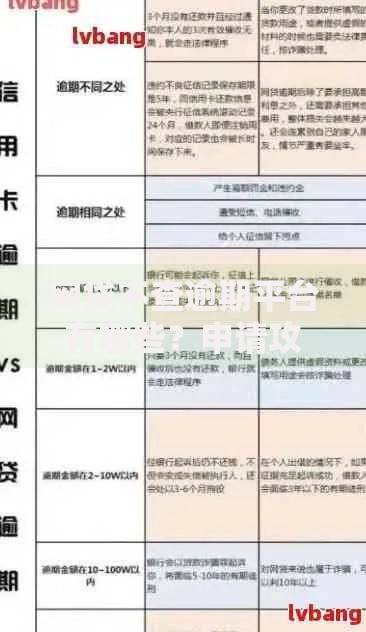

这些记录会导致传统金融机构的自动审批系统直接拒绝申请。但值得注意的是,征信系统采用动态评估机制,当前逾期与历史逾期的权重占比为7:3,这意味着及时处理当前逾期更为关键。

上图为网友分享

持牌金融机构中,部分机构采用差异化风控策略:

以某头部消费金融公司为例,其审批系统设置征信弹性系数,对非恶意逾期(如疫情期间的特殊记录)给予20%-30%的评估折减。申请时需同步提交社保记录、支付宝芝麻信用分等辅助证明材料。

鉴别合规平台需把握三个核心维度:

操作建议:登录「中国互联网金融协会」官网,使用机构信息核验系统查询备案情况。重点关注平台是否具备ICP许可证、等保三级认证等基础资质。对于宣称"无视征信"的平台,需警惕其可能涉及高利贷或砍头息陷阱。

上图为网友分享

以某上市金融科技平台为例,征信不良用户的标准申请流程包括:

关键技巧:在填写职业信息时,优先选择连续缴纳社保12个月以上的单位,系统会自动调取社保数据提升通过率。若使用车辆作为辅助增信,需确保车辆评估价值超过贷款金额的150%。

征信修复与债务管理需同步进行:

风险预警:避免在7天内连续申请3家以上机构,每次申请都会产生征信查询记录。建议采用"1+3"申请策略,即优先申请通过率最高的1家机构,失败后再尝试其他3家不同类型机构。

上图为网友分享

典型案例:杭州某个体经营者因疫情导致征信出现2次逾期,通过以下步骤成功获得8万元周转资金:

高频问题解答:

发表评论

暂时没有评论,来抢沙发吧~