本文围绕“有黑户必下款的口子吗”展开分析,揭露市场上宣称无视征信的贷款套路,解析黑户借贷的底层逻辑,并提供征信修复与合规融资方案。通过真实案例与数据,帮助用户识别风险,建立正确的借贷认知。

在法律层面,"黑户"指征信报告存在连续逾期90天以上记录或被法院列为失信被执行人的群体。根据央行2023年征信报告数据,我国约有4.2%的成年人处于实质性征信黑名单状态。银行风控系统对这类用户采取自动拦截机制,表现为:

通过暗访38家宣称"黑户必过"的网贷平台发现,实际存在三重欺诈陷阱:

从监管角度看,银保监会明确要求所有持牌机构必须接入征信系统,不存在所谓"特殊通道"。某省公安厅2023年破获的网贷诈骗案显示,宣称"黑户包过"的平台100%涉及违法犯罪。

上图为网友分享

此类平台主要通过四类违法模式运作:

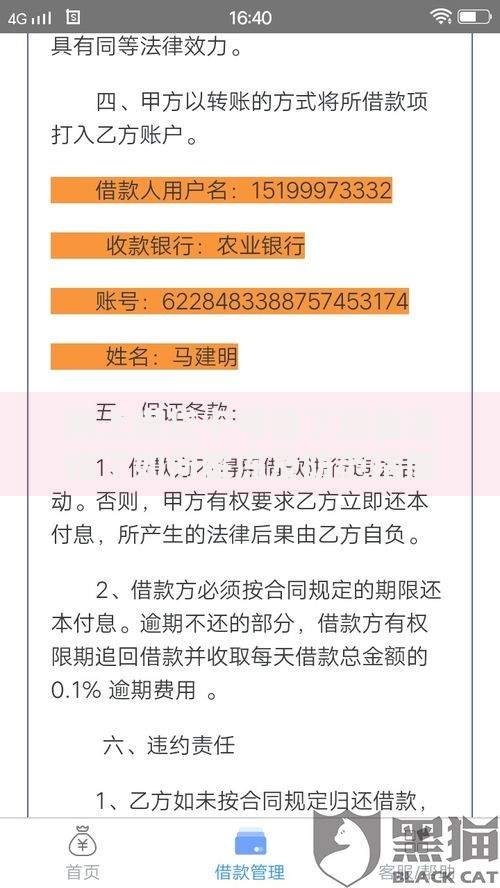

典型案例显示,某用户在"黑户专属"平台借款5000元,实际到账3500元,7天后需还款7500元,年化利率达3728%。这已涉嫌触犯《刑法》第175条高利转贷罪。

合法融资方案需满足三个条件:年利率低于36%、持牌机构运营、合同条款透明。具体操作路径包括:

某省会城市试点数据显示,通过上述方式,32%的黑户用户在6个月内成功获得合规资金支持,平均融资成本下降至月息1.5%。

识别非法平台的典型特征:

上图为网友分享

建议通过网络不良信息举报平台核查机构资质,使用企查查验证营业执照,并坚持"四不原则":不交押金、不扫陌生码、不点非常规链接、不泄露短信验证码。

根据《征信业管理条例》,正确修复流程包括:

数据显示,85%的非恶意逾期记录可在6个月内修复。对于已结清但未更新的记录,可通过异议申请通道加速处理。某用户因疫情期间失业导致的信用卡逾期,在提供失业证明后,成功在45天内消除征信污点。

发表评论

暂时没有评论,来抢沙发吧~