随着移动金融的普及,手机上出现"黑花了借款口子"问题引发广泛关注。本文深度解析手机借贷黑平台的运作模式、资金风险识别方法、信用修复方案及法律维权路径,帮助用户全面了解非正规借贷陷阱,并提供系统性解决方案。

手机上黑花了借款口子特指通过移动端非法运营的借贷平台,其特征包括:

此类平台多采用大数据精准推送,针对信用瑕疵用户实施定向营销。借款人一旦陷入,往往面临暴力催收、通讯录泄露、信用评级恶化等多重风险。典型案例显示,初始借款5000元经多次展期后可能滚至10万元以上债务。

识别非法借贷平台需掌握三大核心要素:

用户需特别注意借款到账金额异常的情况。例如合同约定借款1万元,实际到账仅7500元,这种砍头息操作是典型违规行为。同时关注还款提醒方式,正规平台不会采用恐吓性短信轰炸。

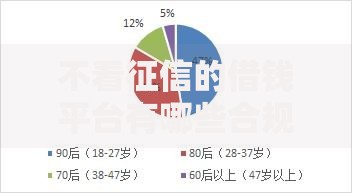

上图为网友分享

发现误借后应采取四步处理法:

需特别注意还款协商技巧:根据最高人民法院规定,对超过LPR四倍(当前约15.4%)的利息部分可拒绝支付。建议通过公证处对还款过程进行监督,避免遭遇二次诈骗。

信用修复需分三步实施:

根据《征信业管理条例》,错误信息应在收到异议后20日内核查处理。建议同时使用信用修复双轨制:在官方渠道申诉的同时,通过金融机构出具信用证明函件,双重保障修复效率。

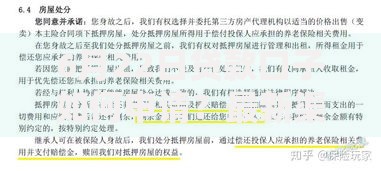

上图为网友分享

建立四重防护体系:

建议用户养成季度性金融健康检查习惯:每年4次通过央行征信中心查询信用报告,使用天眼查监控个人身份信息是否被冒用注册企业。

问题1:已还清欠款为何仍被催收?

此类情况多涉及债权转让陷阱,需核查还款凭证有效性。建议通过银行打印加盖公章的电子回单,并向中国互联网金融协会提交投诉材料。

问题2:如何确认借贷平台合法性?

登录国家网信办金融信息服务备案系统(网址:https://if.csrc.gov.cn),输入平台名称可查备案信息。同时核对平台是否加入存款保险标识,正规机构须在APP显著位置展示。

上图为网友分享

问题3:遭遇暴力催收如何取证?

需完整保存电话录音、短信截图、上门视频等证据链。使用具备法律效力的取证APP进行实时存证,推荐使用"权利卫士"等司法认可的工具,确保证据的完整性和合法性。

发表评论

暂时没有评论,来抢沙发吧~