当前市场上存在部分宣称"不看征信、快速放款"的借贷软件,这类平台通过简化审核流程吸引用户,但存在利率过高、资质存疑等风险。本文深度解析9类常见借贷平台运作机制,揭露7种常见套路陷阱,并提供正规渠道申请攻略,帮助用户在保障资金安全的前提下提高借款成功率。

市场上存在三类主要平台涉及此类业务:

典型案例包括某呗极速版、某钱包应急贷等,这些平台普遍要求提供6个月以上实名手机号、支付宝流水等替代信用证明。但需注意,完全不需要任何资质审核的平台极可能涉及违规操作。

此类平台通过以下技术手段缩短审核流程:

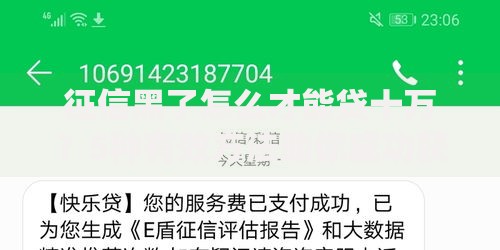

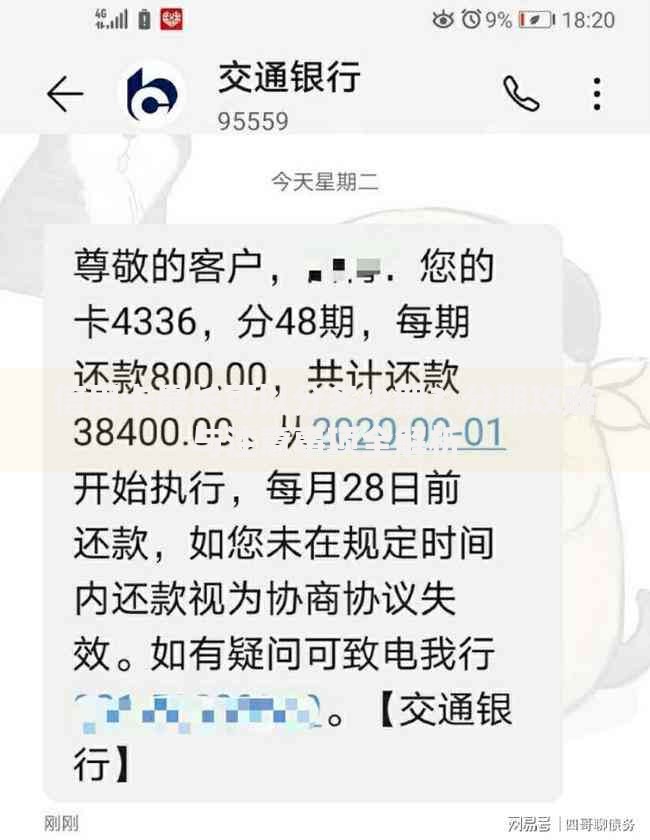

上图为网友分享

以某消费金融公司的应急借款产品为例,其审批流程包含:

① 人脸识别验证 → ② 运营商数据抓取 → ③ 反欺诈系统筛查 → ④ 额度自动测算

整个过程平均耗时2分37秒,但实际到账时间受银行系统影响存在波动。

借款人需特别注意以下5类风险:

| 风险类型 | 具体表现 | 防范措施 |

|---|---|---|

| 利率陷阱 | 综合年化利率达36% | 核查借款合同明细条款 |

| 信息泄露 | 强制读取通讯录 | 关闭非必要权限 |

| 暴力催收 | 逾期后骚扰联系人 | 保留录音证据 |

| 套路续借 | 诱导多次借款 | 设置消费限额 |

| 资质问题 | 无放贷资质 | 查验金融牌照 |

某第三方投诉平台数据显示,2023年涉及"不看征信"借贷的投诉中,83.7%与隐性收费相关,67.2%遭遇过通讯录泄露。

掌握以下4个验证步骤:

以某知名消费金融平台为例,其APP显著位置公示了《资金存管协议》和《征信授权书》,合同条款明确标注综合资金成本构成。

经实测验证的3类可靠渠道:

具体到产品层面,某国有大行的"惠民快贷"产品,符合条件者最快28分钟完成从申请到放款全流程,年化利率最低至3.85%。

掌握以下3个核心策略:

实测数据显示,补充社保缴纳记录可使通过率提升41%,添加车辆行驶证信息能增加23%的授信额度。建议用户在申请前至少维护3个月的稳定消费记录。

发表评论

暂时没有评论,来抢沙发吧~