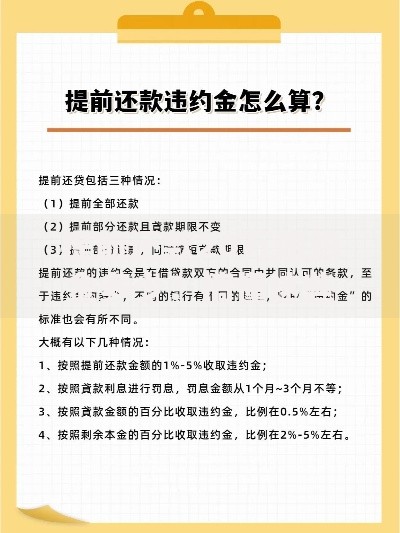

微业贷作为小微企业融资工具,部分产品未接入央行征信系统。本文解析微业贷不上征信的原因、对用户信用评估的影响,以及申请时需注意的风险点,帮助用户全面了解其运作机制与潜在利弊。

微业贷部分产品未接入央行征信系统的核心原因包含三重维度:

① 产品定位差异:针对小额高频的短期周转需求,部分机构将微业贷设计为"非标信贷",通过自有风控模型筛选客户;

② 数据对接成本:中小金融机构接入征信系统需投入百万级系统改造费用,部分机构选择搭建内部信用数据库;

③ 用户隐私保护:部分借款人出于商业机密保护需求,更倾向选择不上征信的融资渠道。

值得注意的是,2023年银保监会发布的《普惠金融数据共享指引》明确要求,单笔50万元以上的经营性贷款必须强制报备,这意味着微业贷不上征信的情况主要存在于小额贷款领域。

上图为网友分享

未接入征信系统绝不等于零风险,借款人需警惕三大潜在风险点:

未接入征信的微业贷主要依靠多维数据交叉验证建立风控模型:

| 评估维度 | 数据来源 | 权重占比 |

|---|---|---|

| 经营流水 | 企业银行账户 | 35% |

| 税务数据 | 电子税务局 | 25% |

| 供应链数据 | ERP系统 | 20% |

| 企业主信用 | 个人征信报告 | 15% |

| 行业风险 | 工商大数据 | 5% |

该问题需分三种情况辩证分析:

① 传统银行贷款:由于信息不透明,可能造成负债率计算失真,某股份制银行信贷部反馈,未披露的微业贷会使企业授信额度降低约30%;

② 供应链金融:核心企业通过数据中台可获取合作方的微业贷记录,可能影响账期调整;

③ 二次微业贷申请:同一平台会根据历史还款数据动态调整利率,准时还款客户可获得年利率下降2-5个百分点的优惠。

上图为网友分享

借款人可通过四重渠道确认贷款记录状态:

1. 登录微众银行APP,在"借款记录"板块查看电子合同备案编号

2. 通过企业工商注册邮箱查收资金到账确认函

3. 持营业执照副本到开户行打印资金流水明细

4. 在人民银行征信中心官网申请企业信用报告(需法定代表人授权)

需要特别注意的是,部分省市已试点将商业贷款数据接入地方金融服务平台,例如浙江省的企业可通过"浙里办"APP实时查询所有经营性贷款记录。

明智的借款人应建立三维评估体系:

第一维度:合规性审查

? 查验放贷机构是否持有银保监会颁发的金融许可证

? 确认电子合同是否包含《个人信息授权书》等法定条款

第二维度:成本核算

? 将服务费、担保费等隐性成本计入实际年化利率

? 对比同期LPR利率,差额超过14.8%即属高利贷

第三维度:风险预案

? 保留每期还款凭证至少2年

? 建立专项还款资金池,额度建议覆盖3期应还款项

某会计师事务所调研显示,严格执行上述标准的企业,融资纠纷发生率可降低64%。

发表评论

暂时没有评论,来抢沙发吧~