当配偶征信出现问题,家庭可能面临贷款被拒、利率上浮等困境。本文从征信黑名单的底层逻辑出发,系统性讲解征信修复的7大实操方法,解析共同借款人隔离风险的4种策略,并揭露金融机构审核贷款的真实标准,为家庭提供切实可行的解决方案。

征信问题的诊断需从五个维度展开:首先通过央行征信中心官网获取详细报告,重点查看逾期记录标记(如"1"代表逾期1-30天,"7"代表逾期180天以上)。其次核对账户状态,关注"呆账""止付"等特殊标识。第三计算近两年逾期次数,银行通常关注连三累六(连续3个月或累计6次逾期)。第四确认失信被执行人记录,可通过中国执行信息公开网核查。最后评估负债率,信用卡已用额度超过授信80%即存在风险。

以某股份制银行风控标准为例:

共同借款制度下,夫妻征信存在三重捆绑风险:住房贷款审批时,银行会同时调取双方征信,任何一方存在严重逾期都可能要求提高首付比例(最高达50%)。消费金融场景中,京东金条、借呗等产品会关联配偶信息,可能导致额度腰斩。更值得注意的是,部分银行在贷后管理阶段发现借款人婚姻状况变化时,有权提前收回贷款。

上图为网友分享

典型案例显示,某二线城市购房者因配偶征信存在90天以上逾期,贷款利率从4.9%上浮至6.3%,月供增加1200元。但通过非主贷人方案,即由征信良好方单独申请贷款,成功获取基准利率,该策略适用于收入覆盖月供2.5倍以上的情况。

合法征信修复需把握三个黄金期:在逾期发生30天内,可尝试与金融机构协商撤回上报;逾期90天内可通过异议申诉流程,提交非恶意逾期证明(如重大疾病诊断书);超过180天的呆账记录,需先结清欠款再申请标注。实操中要注意:

某成功案例中,借款人因疫情隔离导致逾期,提供社区隔离证明后,工商银行在15个工作日内完成征信修正。

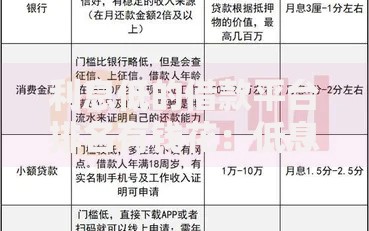

当征信修复需要时间时,可考虑迂回融资策略:①抵押类贷款优先选择农村信用社,其对征信容忍度较高,可接受2年内不超过8次逾期的客户;②保单质押贷款,利用已缴费3年以上的寿险保单,最高可贷现金价值80%;③公积金信用贷,部分地区支持单方缴存基数达标即可申办;④供应链金融,如海尔消费金融的商户贷;⑤第三方担保,但需注意担保人征信需完全健康。

某案例中,夫妻通过抵押父母房产+子女担保的组合方式,在征信不良情况下获得经营贷,关键点是抵押物评估值需覆盖贷款金额150%。

市面上80%的征信修复机构涉嫌违法,常见套路包括伪造国家机关公文(涉嫌伪造公文罪)、冒充律师发函(非法执业)、诱导客户频繁查询征信(构成征信骚扰)。合规做法应把握:

某地法院判决显示,某机构因伪造医院证明被处罚金50万元,客户需承担连带责任。

建立三层防火墙体系:第一层通过婚前财产公证隔离历史债务;第二层利用家族信托设置生活保障金;第三层配置足额保险防范意外风险。具体操作包括:

某高净值家庭采用海外资产+国内保险的组合方案,成功规避国内征信系统的连带影响,关键是在资产配置时遵守外汇管理规定。

发表评论

暂时没有评论,来抢沙发吧~