本文深入探讨你我贷与广东吉径律师事务所处理贷款纠纷的专业解决方案,从逾期催收合法性、债务协商流程、法律诉讼风险等维度,结合真实案例解析金融机构与律所协同工作机制,为借款人提供应对贷款纠纷的实操指南和法律维权建议。

根据《律师法》第二十八条及《合同法》相关规定,金融机构委托律师事务所处理债务纠纷属于合法业务范畴。广东吉径律师事务所作为经司法行政部门批准设立的执业机构,持有统一社会信用代码MDH,具备代理金融诉讼案件的主体资格。委托关系成立需满足三个要件:

借款人可通过全国律师执业诚信信息公示平台核查律师资质,重点确认代理律师的执业证号与年检状态。若发现律师事务所存在跨地域执业违规或代理律师无证上岗情况,可向当地司法行政机关投诉。

贷款逾期可能引发的法律风险呈阶梯式升级特征。初期将产生合同约定的违约金,根据《民法典》第五百八十五条,违约金不得超过实际损失的30%。逾期90天后可能触发以下法律程序:

上图为网友分享

特别需注意诉讼时效中断规则,根据《民法典》第一百九十五条,债权人通过书面催收、电子数据送达等方式主张权利,将导致3年诉讼时效重新计算。建议借款人保留所有往来函件作为时效抗辩证据。

合法催收与违法催收的界限在于是否违反《刑法》第二百五十三条和《互联网金融逾期债务催收自律公约》。以下行为属违法催收特征:

借款人遭遇违法催收时应采取四步取证法:①通话录音保存原始载体 ②短信微信记录截屏公证 ③书面材料扫描存档 ④目击证人书面证言。2023年某地法院判例显示,因违法催收导致借款人抑郁症发作,判决精神损害赔偿金2.8万元。

专业债务协商应遵循四阶工作法:

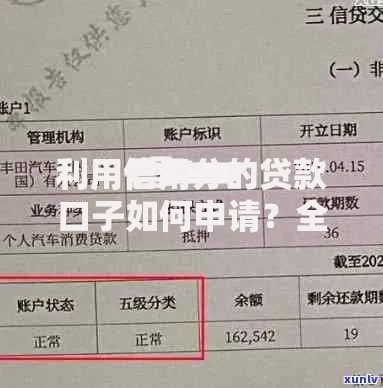

上图为网友分享

重点注意协商还款的三大陷阱:口头承诺无效、隐形费用条款、自动放弃诉权声明。建议通过广东法院诉讼服务网查询债权转让备案信息,确认协商对象的合法身份。

收到法院传票后需在15日内完成四项核心工作:

庭审中着重质证三个关键点:①电子合同签约过程合规性 ②实际利率披露充分性 ③服务费收取合法性。根据最高法民终346号判决,未明确提示的综合年化费率超出24%部分可主张返还。

对于残障人士、退役军人、单亲家庭等特殊群体,可依据《法律援助法》第四十二条申请司法救助。具体救济措施包括:

上图为网友分享

以广州市司法实践为例,符合特定条件的债务人可申请个人债务清理试点程序,通过5年行为限制期实现债务免责。但需注意该程序不适用于存在转移财产等恶意逃废债行为的主体。

发表评论

暂时没有评论,来抢沙发吧~