信用卡逾期是许多持卡人面临的棘手问题,如何有效解决并修复信用记录成为关键。本文深入解析信用卡逾期的成因,提供协商还款、分期还款等实用解决方案,并指导如何制定合理还款计划,避免法律风险,最终帮助恢复个人信用,实现财务健康。

信用卡逾期的核心原因可分为主动型和被动型两类。主动型逾期往往源于持卡人的不合理消费行为,例如超额消费、多头借贷或投资失败导致的资金链断裂。被动型逾期则涉及失业降薪、突发疾病、家庭变故等不可抗力因素。

值得关注的是,约35%的逾期案例源于对账单日、还款日的认知错误。部分持卡人误以为"最低还款"可长期使用,实际上银行对连续6期最低还款会启动风控程序。另有持卡人忽视容时容差政策的具体时限,错过最后宽限期导致征信受损。

协商还款需把握三个关键阶段:

第一阶段(逾期1-30天):主动致电银行客服说明情况,可申请延期还款或减免违约金。此阶段成功率约65%,需提供收入证明、医疗单据等佐证材料。

第二阶段(逾期31-90天):建议通过书面形式提交《债务协商申请书》,重点说明还款意愿和筹款计划。可要求将利率降至年化10%以下,分期期限延长至24-60期。

第三阶段(逾期90天以上):需委托专业律师介入谈判,重点争取停止计息、减免已产生罚息。此时银行可能要求提供担保人或抵押物。

上图为网友分享

科学的分期方案应包含四个要素:

① 金额配比:将总债务拆解为本金、利息、违约金三部分,优先偿还高息部分

② 时间管理:设置阶梯式还款周期,前3期偿还能力30%,中期提升至50%

③ 资金来源:建立专项还款基金,建议将月收入的20%-35%强制划拨

④ 应急方案:预留3期还款额作为风险准备金

以10万元逾期债务为例,推荐采用"631分配法":前6个月每月还600元,中间3个月还1000元,最后1个月集中处理剩余债务。这种方式既能缓解初期压力,又可避免债务雪球效应。

根据《征信业管理条例》,逾期记录自结清之日起保留5年。但不同逾期程度的影响存在显著差异:

需要特别注意的是,频繁查询征信报告(每月超过3次)会加重信用评分扣减。建议每季度通过央行征信中心官网免费查询1次,及时监测修复进度。

当逾期金额超过5万元且经两次有效催收未果时,可能触发《刑法》第196条规定的信用卡诈骗罪。规避法律风险需采取三重防护:

① 书面沟通:所有协商过程留存录音、邮件等证据链

② 部分偿还:每月至少偿还最低还款额的10%,证明非恶意拖欠

③

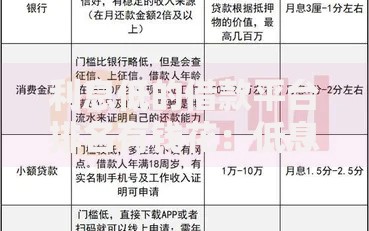

上图为网友分享

若已收到法院传票,应重点准备三类材料:

失业证明、医疗诊断书等不可抗力证据

近6个月银行流水显示的还款努力

未来3年的详细还款计划书

信用修复需经历"止损-重建-优化"三阶段:

第一阶段(1-6个月):

? 结清所有逾期账户

? 办理信用卡分期置换高息贷款

? 申请征信异议申诉(适用于非主观逾期)

第二阶段(6-24个月):

? 保持3张正常使用的信用卡

? 将信用使用率控制在30%以下

? 每季度增加1笔小额信用消费

第三阶段(24个月后):

? 申请提高信用卡额度

? 尝试办理抵押类贷款

? 建立多元化的信用组合

经实测数据显示,严格执行修复计划的用户,信用评分可在18个月内提升150分以上,基本恢复正常的信贷资格。

发表评论

暂时没有评论,来抢沙发吧~