对于征信不良的“黑户”群体而言,借款渠道选择成为难题。本文从法律合规性、平台资质审核、借贷成本等多个维度,系统梳理黑户可尝试的借款途径,包括亲友借贷、抵押贷款、民间借贷等场景,并重点分析不同渠道的风险系数与操作要点,帮助用户规避高利贷陷阱及法律纠纷,同时提供信用修复建议。

中国人民银行征信系统覆盖全国11.5亿自然人,当个人出现信用卡逾期、贷款违约等行为时,不良记录将直接影响金融机构的风控评估。商业银行通过五级分类制度(正常、关注、次级、可疑、损失)量化风险,黑户通常属于次级以下评级。网贷平台采用大数据风控模型,整合电商消费、社交行为等300+维度数据,形成反欺诈评分。例如,频繁更换手机号、居住地不稳定等行为均会触发预警机制。

从资金成本角度分析,银行信贷资金成本约3%-5%,而民间借贷综合成本普遍超过24%年利率,高风险客群需承担更高的资金溢价。部分非法平台通过“砍头息”“服务费”等名目,实际利率可达100%-500%,形成债务陷阱。因此,黑户借款必须优先选择合规渠道,并精确计算综合成本。

第一优先级:亲友借贷

优势在于零利率、无征信查询,但需书面约定还款计划,避免关系恶化。建议采用电子借条工具,如“腾讯电子签”具备法律效力。

第二优先级:抵押贷款

房产、车辆等固定资产抵押率可达评估价50%-70%,典当行受理标准相对宽松。需注意:

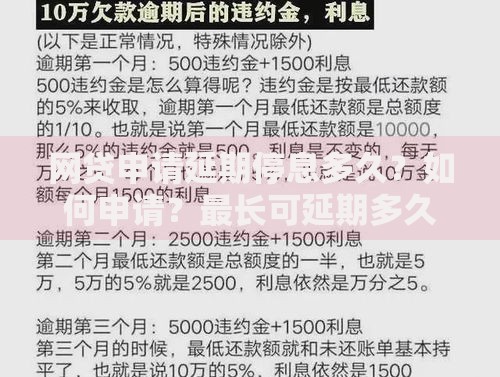

上图为网友分享

第三优先级:民间借贷组织

地方性小贷公司牌照查询路径:省级金融监督管理局官网→机构公示→合法持牌名单。单笔借款上限为20万元,年利率不得超LPR4倍(当前约14.8%)。

资质核验三步骤:

1. 工信部ICP备案查询(排除境外服务器运营)

2. 国家企业信用信息公示系统核查注册资本与股东背景

3. 中国互金协会信息披露平台验证业务合规性

典型案例分析:某平台宣称“黑户秒过”,但实际要求提前支付5000元保证金,经查其ICP备案主体为个体工商戶,无金融业务许可,属典型诈骗。

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,以下条款无效:

合同必备要素检查清单:

? 双方身份信息与指纹盖章

? 借款金额大小写一致

? 利率标注为年化形式

? 还款方式与逾期责任

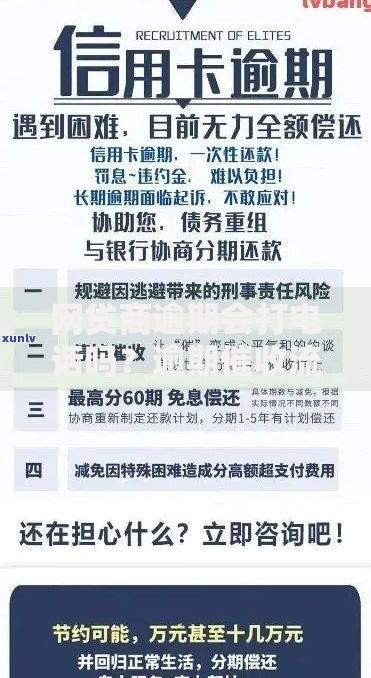

阶段一:债务处理

联系金融机构协商个性化分期方案,依据《商业银行信用卡业务监督管理办法》第70条,最长可分60期偿还本金。

阶段二:异议申诉

非本人原因导致的逾期(如身份盗用),向征信中心提交:

1. 异议申请表

2. 公安机关报案回执

3. 司法鉴定机构笔迹证明

问题1:征信修复公司是否可信?

国家发改委2023年明确:任何机构不得擅自修改征信记录。合法途径仅有:

1. 金融机构主动纠错

2. 司法裁决变更

3. 5年自动消除(结清日起算)

问题2:被执行记录能否借款?

法院被执行人名单公示期通常为2年,期间无法获得正规贷款。建议:

1. 通过执行信息公开网查询案件进展

2. 履行义务后申请删除失信信息

3. 提供第三方担保增加授信概率

发表评论

暂时没有评论,来抢沙发吧~