随着金融科技的发展,2025年网贷市场将涌现更多新平台。本文深度探讨新口子下款可能性、申请资质要求、审核流程变化及风险防范策略,帮助用户全面了解未来网贷行业趋势。

2025年网贷新口子的下款可能性取决于多重因素。从行业发展趋势看,生物识别技术和区块链征信的普及将重构审核体系。申请条件预计呈现三大变化:

特别值得注意的是,央行数字货币(DCEP)的全面推广可能成为必备条件。用户需开通数字人民币钱包并保持至少6个月交易记录,这将直接影响贷款审批通过率。

审核机制将呈现全流程自动化和多维度交叉验证两大特征。具体流程革新包括:

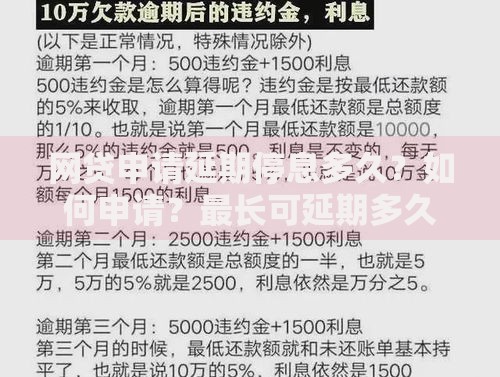

上图为网友分享

某头部平台测试数据显示,新系统使审核效率提升300%,但人工复核环节仍保留对异常申请的最终裁决权。建议申请人提前准备电子签章合同、智能设备使用记录等新型证明材料。

新兴平台的风险系数较传统机构高出42%,主要风险类型包括:

有效防范需执行三查原则:查平台备案码、查资金存管银行、查利率计算公示。建议优先选择接入"监管链"的持牌机构,其违规操作将实时同步至金融监管部门。

大数据模型显示四类人群通过率超78%:

值得注意的是,自由职业者需提供至少12个月的智能合约收入证明,平台将通过解析链上数据验证收入真实性。建议提前在合规平台建立数字信用档案。

上图为网友分享

优质平台必备的三大特征:

实操建议通过国家互联网金融安全技术平台查验机构编码,同时比对至少三家平台的资金成本构成。警惕要求预存保证金或购买理财产品的平台,此类操作合规率不足12%。

《金融科技监管框架2.0》的实施将带来三大变革:

监管沙盒数据显示,新规将使行业集中度提高35%,头部平台市场占有率将达68%。用户需关注平台是否接入监管信息同步系统,该指标已成为衡量机构合规性的黄金标准。

发表评论

暂时没有评论,来抢沙发吧~