苏宁任性贷作为消费金融领域的热门产品,凭借其灵活便捷的借贷服务受到广泛关注。本文从产品资质、申请流程、额度管理、利率计算、风控体系等多个维度展开专业分析,揭秘其"随借随还"的核心优势,同时客观评估适用人群与潜在风险,为消费者提供全面的决策参考。

苏宁消费金融有限公司作为主要运营方,持有银保监会颁发的消费金融牌照,注册资本金达10亿元。其股东结构包含苏宁易购、先声再康等实体企业,具备完整的金融业务资质。在数据安全方面,采用银行级加密技术,通过ISO信息安全管理体系认证,用户隐私保护达到金融行业标准。

该产品对接央行征信系统,借款记录将如实上报,这意味着其风控体系严格遵循监管要求。用户可通过"苏宁金融APP"的电子合同查看具体条款,合同中明确标注贷款金额、期限、利率等核心要素,符合《金融消费者权益保护实施办法》的披露规范。

申请路径:苏宁金融APP→信用贷款→任性贷→立即申请。新用户需完成实名认证、银行卡绑定、基本信息填写三步骤。系统通过活体检测与人脸识别技术验证身份真实性,整个过程约需5分钟。

审核要点:

上图为网友分享

授信区间为500元-20万元,具体额度由多维模型动态计算。核心评估维度包含:

| 评估维度 | 权重占比 | 优化建议 |

|---|---|---|

| 征信质量 | 40% | 保持信用卡使用率低于70% |

| 收入水平 | 30% | 补充公积金/纳税证明 |

| 消费行为 | 20% | 增加苏宁平台购物频次 |

| 社交信用 | 10% | 完善通讯录真实信息 |

临时提额通道在618、双11大促期间开放,最高可提升50%额度。但要注意额度有效期为90天,过期需重新激活。

采用日息0.02%-0.05%的差异化定价策略,对应年化利率7.3%-18.25%(单利)。具体计息公式为:利息=剩余本金×日利率×实际使用天数。例如借款1万元,日息0.03%,使用30天需支付利息90元。

与同类产品对比:

特别优惠:新用户首借可享30天免息券,提前还款无手续费。但分期还款时,每期手续费按初始本金计算,实际年化利率可能上浮2-3个百分点。

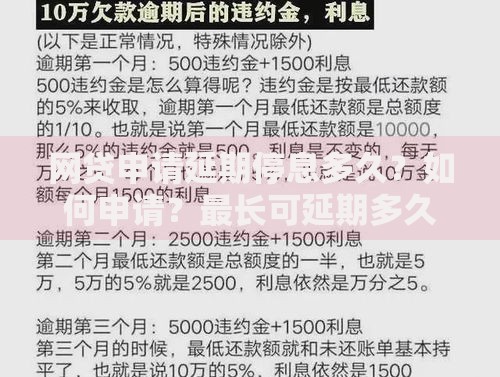

上图为网友分享

逾期将产生1.5倍罚息并影响征信记录。具体处置流程:

补救方案:逾期7日内可申请1次展期服务,需支付本金的0.5%作为手续费。若因特殊原因无法还款,建议提前联系客服备案,提供失业证明、医疗单据等材料,有机会获得30天宽限期。

核心客群特征:

适宜使用场景:

短期资金周转(1-3个月)、大额消费分期(12期以内)、临时应急借款(7-15天)。但需注意,长期借贷成本会显著增加,建议单笔借款周期不超过6个月。

发表评论

暂时没有评论,来抢沙发吧~