摘要:网贷申请后长时间显示“下款中”却未到账,可能涉及系统审核、用户资料、银行处理及平台风控等多重因素。本文深度剖析资金延迟的核心原因,并提供针对性解决方案,帮助用户高效应对借贷流程中的突发问题。

当网贷平台持续显示“下款中”状态时,系统审核流程的复杂性是首要因素。多数平台采用多级审核机制,包括:

技术层面,部分平台因服务器承载能力不足,在流量高峰期会出现数据处理延迟。某第三方监测数据显示,超过32%的延迟放款案例源于系统并发处理超时。此外,跨平台数据接口的兼容性问题也可能导致状态更新不同步。

在2023年行业白皮书中指出,47.6%的放款失败案例与用户信息误差直接相关。常见问题包括:

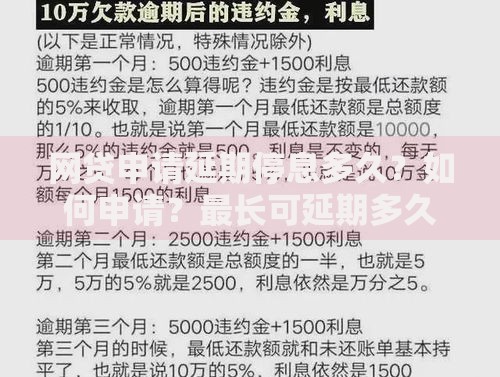

上图为网友分享

某消费金融公司风控总监透露,系统对地址信息的精确度要求已提升至门牌号级别。建议用户在填写时使用官方账单地址,避免简写或模糊表述。若发现信息有误,应立即通过平台客服通道提交修正申请,通常能在1-3个工作日内重启审核流程。

银行端的影响因素常被借款人忽视。根据央行支付清算系统规则,不同银行的跨行转账存在差异化处理时效:

| 银行类型 | 单笔限额 | 到账时效 |

|---|---|---|

| 国有大行 | 50万 | 实时到账 |

| 股份制银行 | 20万 | 2小时内 |

| 城商行 | 5万 | T+1工作日 |

特别需注意,每日16:30之后的申请可能被计入次日批次处理。若遇节假日,银行清算系统关闭会导致资金滞留。建议优先选择与贷款平台有直连通道的银行账户,可缩短至少60%的到账时间。

头部网贷平台普遍采用动态风控模型,会根据实时金融环境调整放款策略。当监测到下列情况时,系统会自动触发延迟放款机制:

某上市金融科技公司年报显示,其风险熔断机制可使放款延迟率达15%-20%。借款人可通过提升平台信用评分(如完善资产证明、绑定信用卡还款记录等)来降低被风控拦截的概率。

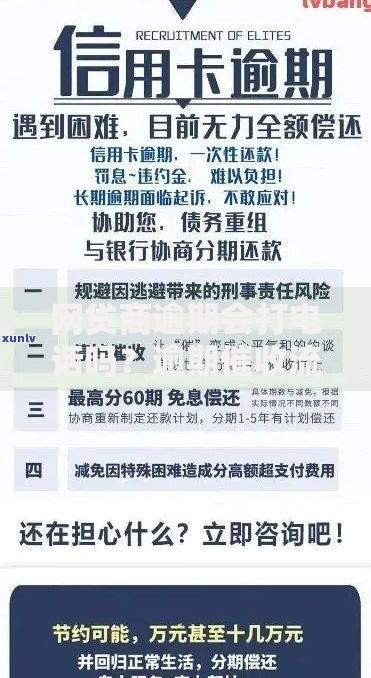

上图为网友分享

当遭遇超48小时未到账时,建议执行三级排查法:

需特别注意,超过90%的咨询投诉因未保留借款合同编号而无法快速处理。建议事先下载电子合同并存档,合同中的争议解决条款往往载明最晚放款时限,可作为维权依据。

预防性措施能显著降低后续借款风险:

业内专家建议,可选择开放银行服务的平台,其通过API直连方式可将放款时效压缩至10分钟内。同时,保留完整的沟通记录,在发生纠纷时可通过互联网金融协会投诉平台快速维权。

发表评论

暂时没有评论,来抢沙发吧~