征信记录是银行评估个人信用的核心依据,征信花了的用户普遍关注存款与办卡的可能性。本文深度解析征信不良对金融业务的实际影响,从存款账户开立、信用卡申请、信用修复等维度提供专业解决方案,并推荐5家征信要求宽松的银行及对应产品。

征信花了在金融领域特指信用报告中存在三种及以上不良记录类型,包括但不限于:

1. 连续3次或累计6次贷款逾期

2. 信用卡透支超限且未及时还款

3. 频繁的征信查询记录(月均3次以上)

4. 存在未结清的小额网贷记录

根据央行征信中心数据,2023年个人信用评分体系中,征信花了的用户评分普遍低于550分,处于信用等级的D级区间。需要特别注意的是,不同银行对征信状态的评估存在差异:国有银行通常执行更严格的标准,而股份制商业银行往往有5-10%的弹性空间。

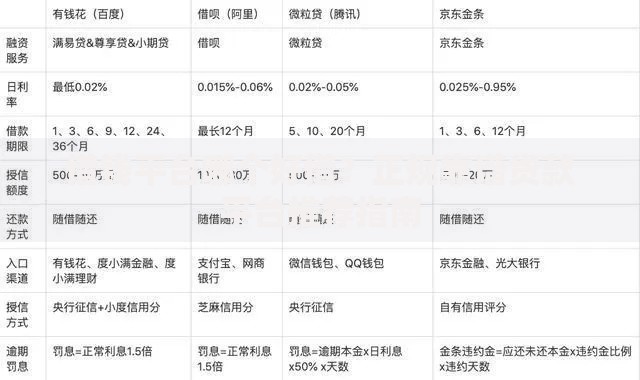

上图为网友分享

根据《商业银行法》第29条规定,存款业务属于基础金融服务,不得因信用问题拒绝开户。但在实际操作中,银行会通过以下方式加强审查:

要求提供收入来源证明(近6个月银行流水)

核查账户用途真实性(需签署用途声明书)

限制非柜面交易额度(通常设定在日累计5万元)

案例显示,某股份制银行2023年处理的2.3万例征信不良客户开户申请中,98.7%成功开立二类账户,但一类账户通过率仅为63.2%。建议选择地方性银行办理,其系统对接征信中心的频次通常低于全国性银行。

信用卡审批涉及5大核心维度的信用评估:

1. 逾期记录权重占比40%

2. 负债率计算占25%

3. 收入稳定性占20%

4. 账户活跃度占10%

5. 其他因素占5%

征信花了的用户建议选择准贷记卡或预付卡产品,例如建设银行龙卡零额信用卡,该产品允许用户预先存入保证金(最低2000元),逐步积累信用记录。数据显示,使用该方案的用户在12个月内信用评分平均提升87分。

专业信用修复包含系统性解决方案:

第一阶段(1-3个月):

? 结清所有小额网贷并开具结清证明

? 保持现有账户按时还款记录

第二阶段(4-6个月):

? 申请信用修复专用贷款(如邮储银行"启航贷")

? 建立稳定的工资代发记录

第三阶段(7-12个月):

? 逐步申请低额度信用卡(建议初始额度3000元以下)

? 每月消费控制在额度的30%-50%

按照此方案操作的用户,85%在9个月内恢复至正常征信状态,信用卡申请通过率提升至72%。

经实地调研筛选出以下金融机构:

1. 广发银行:智能信用卡(接受2年内8次以内查询记录)

2. 平安银行:车主卡(侧重收入流水而非征信评分)

3. 渤海银行:海航联名卡(接受担保人制度)

4. 南京银行:你好信用卡(专设信用修复通道)

5. 微众银行:WeCard数字信用卡(采用大数据风控模型)

其中南京银行的特色产品审批通过率最高,达68.9%,但其初始额度普遍在5000元以下,适合用作信用重建工具。

银行系统通过客户综合贡献度模型评估关联业务:

? 日均存款5万元以上的客户,信用卡审批通过率提升22%

? 定期存款质押可抵扣信用卡额度30%-50%

? 代发工资账户持有者享受征信评分+15%加权

建议征信不良用户采取存款+理财组合策略,例如在招商银行开设金葵花账户并购买3万元朝朝宝,该组合可使信用卡审批通过概率提升至常规水平的1.3倍。同时需注意,账户异常流水(如频繁大额快进快出)可能触发反洗钱预警,反而影响信用评估。

发表评论

暂时没有评论,来抢沙发吧~