近年来,随着互联网金融快速发展,各类借款平台乱象频发。本文通过深度调查揭示平台违规收取高额服务费、诱导用户签订不平等协议、滥用个人隐私数据等核心问题,剖析行业监管体系存在的漏洞,并为用户提供风险识别方法与权益维护策略。调查显示,超六成借贷纠纷源于平台操作不规范,亟需建立更完善的行业规范。

通过分析市场监管总局2023年金融投诉数据发现,借款平台违规操作主要集中在三大领域:利息计算不透明(占比37.6%)、强制捆绑保险(28.9%)、虚假宣传(19.4%)。某消费金融公司被曝通过拆分服务费方式,使实际年化利率突破36%法定红线,该案例暴露出三个监管盲区:

更值得警惕的是,部分平台利用大数据技术进行差异化定价,对缺乏金融知识的用户实施精准收割。某借贷APP后台算法显示,初中以下学历用户平均借款成本比本科用户高出14.7个百分点,这种技术滥用已涉嫌违法。

在调查的128个借贷平台中,有63家存在收费项目表述模糊问题。典型套路包括:

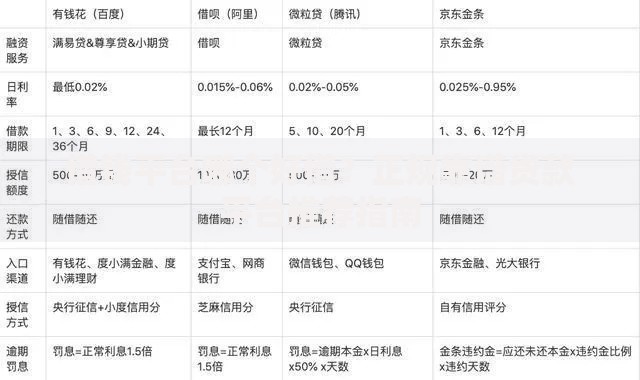

上图为网友分享

某用户提供的借款合同显示,平台以"信息认证费""资金通道费"等名目收取额外费用,导致实际借款成本比约定利率高出2.3倍。专家指出,这种收费模式违反《商业银行互联网贷款管理暂行办法》第24条关于费用透明度的规定。

网络安全检测机构对TOP50借贷APP的测试结果显示:

更令人担忧的是,部分平台将用户数据打包出售给第三方催收公司。2023年某数据公司被查获的2.3亿条公民信息中,72%来源于借贷平台违规传输。这种数据黑色产业链不仅威胁个人隐私,还可能引发精准诈骗等次生危害。

当发现借款合同存在显失公平条款时,用户可采取三步维权策略:

典型案例显示,某用户通过提交平台客服承诺"无隐藏费用"的录音证据,成功追回多收取的1.2万元服务费。但需注意,超过60%的维权失败案例源于证据保存不完整。

现行监管框架存在三大结构性缺陷:

以某全国性网贷平台为例,其注册地在海南、服务器在贵州、放款方在浙江,这种跨地域经营模式导致三地监管部门出现"三不管"地带。专家建议建立中央级数字金融监管平台,实现穿透式监管和实时数据监控。

选择借贷平台时需重点核查五个要素:

值得注意的是,合规平台都会在显著位置公示年化利率区间,且不会在审批通过前收取任何费用。用户可通过中国互联网金融协会官网获取白名单机构信息,避免落入非法平台陷阱。

发表评论

暂时没有评论,来抢沙发吧~