网络上频繁出现"不用还的贷款"广告,吸引急需资金人群关注。本文深度解析所谓"免还贷款"的本质,揭露常见骗局套路,梳理合法借贷渠道,并提供风险防范指南,帮助读者建立正确的借贷认知。

从法律层面分析,我国不存在合法免还的贷款产品。《合同法》第196条明确规定借款人有偿还义务,任何贷款机构不得免除还款责任。市场上所谓"免还"贷款实质分为两类:一类是违法高利贷通过暴力催收制造的短期免还假象;另一类则是完全诈骗,以手续费、保证金等名义骗取钱财。

某些境外非法平台宣称提供"慈善免还贷",通常要求借款人提供裸照、身份证等重要信息作为抵押。这类平台往往在获取隐私信息后立即消失,或利用信息进行二次诈骗。2023年公安部公布的数据显示,此类诈骗案件涉案金额超12亿元,受害者人均损失达5.8万元。

第一类:高息转贷陷阱

伪装成正规机构的平台声称"首期免还",实则将高额利息转嫁到后续分期。例如某平台宣传"借款1万元前3个月免还",实际年化利率达380%,远超法定36%红线。

第二类:身份盗用骗局

以"零门槛免还"为诱饵,要求提供银行卡、手机号、人脸识别等核心信息。诈骗分子通过获取的信息办理多平台贷款,最终由不知情的借款人承担债务。

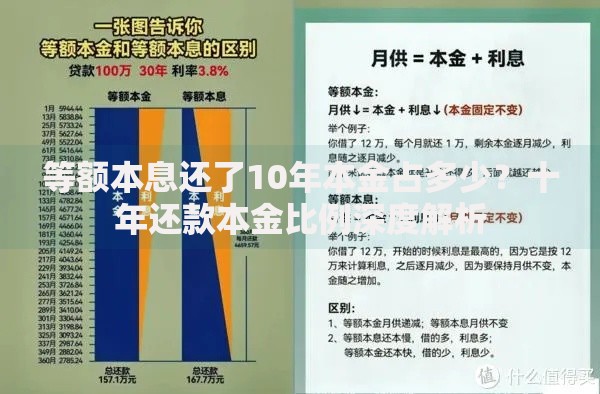

上图为网友分享

第三类:伪公益贷款骗局

假冒民政部门或慈善机构,以"扶贫贷款""创业扶持"等名义收取材料费、激活费。某地曾出现伪造红头文件的诈骗团伙,以"乡村振兴免息贷"骗取200余人共计460万元。

五步识别法:

特别注意无抵押信用贷类广告,正规机构审批需多维度信用评估。某持牌消费金融公司风控负责人透露,其审批通过率仅为23%,远低于骗子宣称的"90%秒过"。

1. 政策性优惠贷款:

人社部门创业担保贷款,符合条件者可享受3年贴息。例如深圳市对港澳青年创业者提供最高500万元、贴息50%的扶持贷款。

上图为网友分享

2. 商业银行普惠产品:

建设银行"云税贷"依据纳税数据授信,年利率3.85%起;农业银行"助业快e贷"针对个体工商户,额度最高300万元。

3. 合法消费金融:

招联金融、马上消费等持牌机构提供年化利率7.2%-24%的分期产品,需注意其利率折算方式,避免实际支付利息超过预期。

立即采取四步应急措施:

某真实案例中,王女士及时保存骗子提供的"电子合同",警方通过合同中的收款账户溯源,3天内抓获犯罪团伙。需特别注意,不要私下与骗子协商,避免二次受骗。根据《刑法》第266条,诈骗金额超3000元即可立案。

上图为网友分享

需求评估四象限:

制定三级还款保障机制:

1. 主要来源:工资收入的30%设为还款储备金

2. 应急方案:货币基金等灵活理财账户

3. 终极防线:家庭风险保障基金

合理负债率应控制在家庭月收入的40%以内。建议使用央行征信中心每年2次的免费查询服务,及时掌握信用状况。记住:任何借贷行为都需量力而行,避免陷入债务恶性循环。

发表评论

暂时没有评论,来抢沙发吧~