频繁申请贷款却屡遭拒绝,背后往往涉及信用评分不足、负债率过高、资料不完整等多重因素。本文深度剖析借款被拒的核心原因,系统性讲解如何优化个人资质、选择适配贷款产品,并提供分步骤信用修复方案,帮助用户打破借贷困境。

信用评分过低是首要拦截因素。当机构发现用户征信查询次数超限(通常每月超过3次即预警),或存在逾期还款记录时,系统会自动触发风控机制。例如某用户半年内申请信用卡、网贷等总计12次,即便按时还款,查询次数过多仍会导致评分下降。

负债收入比失衡直接影响还款能力评估。银行要求该比率不超过70%,计算公式为:

(月还款总额 ÷ 月收入)×100%。若用户现有车贷月还5000元,新申请贷款月还3000元,而月收入仅元,负债比将达80%触发红线。

信息资料矛盾导致系统核验失败。包括但不限于:

工作单位与社保缴纳记录不符

银行流水与收入证明金额差异超20%

紧急联系人信息重复度过高等

建议通过央行征信中心官网每年2次免费查询个人信用报告,重点关注以下指标:

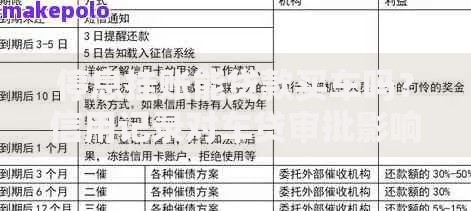

上图为网友分享

发现错误信息时,需在15个工作日内向征信中心提交异议申诉,并附具收入证明、结清凭证等材料。某案例显示,用户通过修正错误逾期记录,信用评分在45天内提升62分。

实施债务重组四步法:

① 优先偿还利率超18%的网贷

② 将多张信用卡账单日调整为同一天,便于资金调度

③ 申请信用卡分期降低月还款额

④ 用抵押贷款置换信用贷款,某用户通过房产二抵获得6.8%利率贷款,替换原有18%的信用贷,月供减少43%。

同时建议主动联系银行申请债务展期,提供收入稳定性证明后,部分机构可将还款周期延长6-12个月。但需注意展期期间征信会显示特殊交易记录。

完善资料包的三个核心维度:

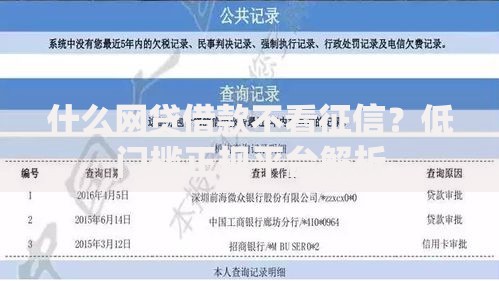

上图为网友分享

| 资料类型 | 优化要点 | 示例 |

|---|---|---|

| 收入证明 | 附加全年绩效奖金说明 | 某销售岗月薪8000元,但季度奖金平均2万元,补充说明后年收入认证增至20万 |

| 银行流水 | 标注大额进出款性质 | 备注"父母购房款临时周转"避免误判为经营流水 |

| 资产证明 | 提供可变现资产清单 | 包含理财持仓、车辆购置发票等辅助材料 |

商业银行:适合公积金缴纳基数超1.5万的工薪族,重点考察代发工资流水连续性。某城商行产品要求近6个月流水波动不超过±15%。

消费金融公司:对征信瑕疵容忍度较高,但利率普遍在18-24%区间。建议优先选择与工资卡同系的消金公司,某用户因使用招行代发工资,获批招联消费贷利率较市场低3个百分点。

民间借贷:仅建议作为应急选择,务必查验机构资质,确认借款合同明确列示:

综合年化利率(IRR计算)

提前还款违约金条款

逾期罚息计算方式

建立信用修复时间轴:

? 第1-3个月:暂停所有贷款申请,按时偿还现有债务

? 第4-6个月:申请1-2张低额度信用卡并保持零账单

? 第7-12个月:逐步尝试申请抵押类贷款产品

某用户严格执行该方案后,征信评分从450分提升至680分。

上图为网友分享

特别注意"连三累六"原则,即连续3个月逾期或累计6次逾期将进入银行黑名单。若已发生逾期,需在90天内完成欠款清偿,并保存结清证明备查。

发表评论

暂时没有评论,来抢沙发吧~