随着金融科技发展,部分网贷平台采用大数据风控替代央行征信审核。本文深度解析不上征信但记录大数据的贷款产品运作机制,揭示其对个人信用的潜在影响,并提供查询大数据信用、规避风险的实际操作指南,帮助读者建立全面的金融风险防范意识。

不上征信但接入大数据的贷款产品,其核心影响体现在非官方信用体系的连锁反应。金融机构通过爬取用户电商消费记录、社交数据、设备指纹等300+维度信息构建画像,这些数据会被同业机构共享。当用户申请其他网贷时,系统会立即触发多头借贷预警,导致额度降低或直接拒贷。

具体而言,这类影响分为三个层级:

查询大数据信用需通过持牌征信机构或合规平台,具体分为三个步骤:

上图为网友分享

值得注意的是,每次查询都会生成记录,频繁查询可能被判定为资金紧张。建议每年主动查询不超过2次,重点关注「未结清账户数」「最近申请次数」等核心指标。

不同于征信逾期,大数据贷款的违约影响更具隐蔽性和扩散性。平台首先会启动智能催收系统,通过失联修复技术关联新手机号和工作单位。超过90天逾期将触发数据共享机制,导致其他合作平台同步调降额度。

具体影响链表现为:

不上征信的贷款产品存在三重风险叠加效应:首先是数据滥用风险,78%的平台在用户协议中隐藏数据共享条款;其次是复合利率风险,实际年化利率可达36%以上;最后是法律追偿风险,部分平台采用仲裁条款规避司法诉讼。

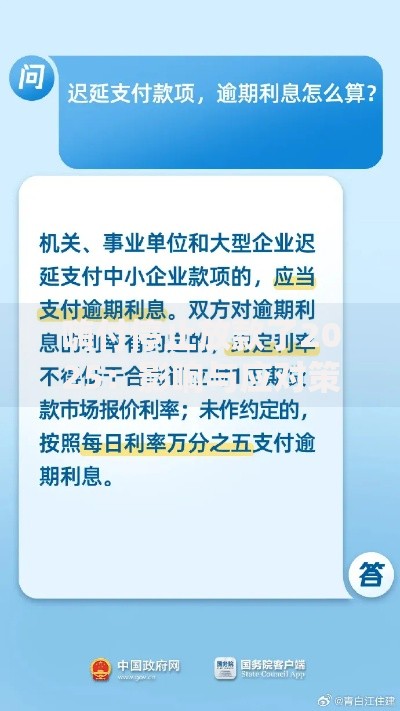

上图为网友分享

典型案例显示,某用户借款5000元后,其设备信息、通讯录等数据被转售给3家营销公司,导致日均接到8个推销电话。更严重的是,部分平台通过SDK埋点持续收集用户数据,即使还清欠款,数据追踪仍可持续6-12个月。

甄别合规贷款需把握四个核心要素:

建议优先选择银行系消费金融产品,其数据使用规范性和利率透明度更高。对于需紧急周转的用户,可申请银行信用卡备用金,年化利率普遍控制在18%以下。

监管层正推动建立「替代数据」管理规范,预计2025年前将出台三项关键措施:建立统一的大数据采集标准、设立数据使用负面清单、推行联合建模机制。技术层面,联邦学习技术的应用将使数据可用不可见,有效解决隐私保护难题。

上图为网友分享

对借款人而言,需重点关注两个趋势:一是政务数据整合,社保、税务等数据即将接入风控模型;二是生物特征应用,声纹识别、微表情分析等新技术将提升反欺诈能力。建议用户定期清理APP权限,关闭非必要的数据采集授权。

发表评论

暂时没有评论,来抢沙发吧~