在资金周转需求激增的当下,“谁有必下款的口子”成为许多借款人的核心关注点。本文通过剖析贷款市场运行逻辑,系统梳理正规借贷平台审核机制,揭露虚假宣传套路,并提供科学的申贷策略,帮助用户在合规框架内高效匹配资金解决方案。

从金融监管本质分析,所有正规金融机构均不存在"无条件必下款"的贷款产品。银保监会明确规定,贷款机构必须履行尽职调查义务,对借款人进行信用评估。当前市场上宣称"无视征信""秒过审核"的平台,经调查存在以下特征:

以某持牌消费金融公司为例,其贷款审批流程包含11项风控指标,涵盖央行征信记录、收入稳定性、负债比率等维度。系统通过机器学习算法动态调整授信策略,但通过率始终控制在18-35%区间,验证了正规机构审批的严谨性。

鉴别贷款平台合规性需掌握四维验证法:

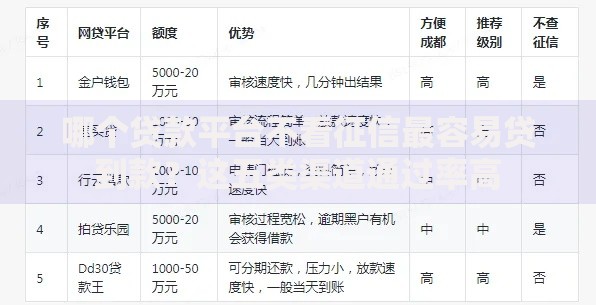

上图为网友分享

具体操作中,可要求平台出示《金融许可证编号》,并在银保监会官网的金融许可证查询系统进行验证。对于声称"银行合作机构"的助贷平台,建议直接联系对应银行客服核实合作关系真实性。

基于银行信贷部门内部培训资料,总结出申贷黄金法则:

实证数据显示,采取分步申贷策略的借款人通过率提升27%。建议优先申请利率最低的银行产品,若未通过再尝试消费金融公司,最后考虑正规持牌小贷机构。每次申贷间隔应保持15天以上以避免征信查询过于密集。

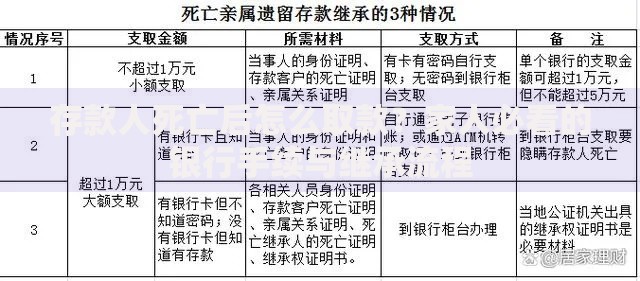

上图为网友分享

金融监管部门公布的典型案例揭示以下诈骗模式:

值得警惕的新变种是AI语音诈骗,不法分子通过伪造金融机构官方号码,使用语音合成技术诱导用户转账。防范要点包括:挂断后回拨官方客服电话、拒绝屏幕共享操作、警惕"安全账户"等敏感词汇。

若遇贷款申请被拒,建议执行五步修复计划:

上图为网友分享

对于存在征信污点的用户,可通过异议申诉程序修正错误记录。根据《征信业管理条例》,金融机构需在收到异议之日起20日内进行核查处理。修复期间可申请开具非恶意逾期证明,配合收入增长证明提升授信可能性。

发表评论

暂时没有评论,来抢沙发吧~