本文深度解析征信逾期用户可用的借贷渠道,从平台筛选逻辑、申请技巧到避坑指南全面拆解,涵盖银行、消费金融、网贷平台等多维度解决方案,帮助用户精准匹配合规借贷资源,同时提供信用修复实用建议。

征信存在逾期的借款人需重点关注三类特殊渠道:商业银行次级贷产品、持牌消费金融公司及合规网贷平台。其中商业银行次级贷产品如邮储银行"优客贷"、平安银行"新一贷"等,主要面向征信瑕疵客户,通过增加担保或提高利率实现风险对冲。

持牌消费金融公司具有更灵活的风控策略,例如马上消费金融的"安逸花"、招联金融的"好期贷",采用多维度信用评估体系:

合规网贷平台需认准地方金融监管部门备案,如重庆小雨点、厦门金美信等区域性平台,年化利率严格控制在24%以内,采用等额本息还款方式保障借款人权益。

征信修复需采取三步进阶策略:首先处理当前逾期,通过协商还款消除"连三累六"风险;其次优化征信查询记录,控制三个月内硬查询不超过4次;最后构建新的信用证明,建议办理信用卡专项分期并保持完美还款。

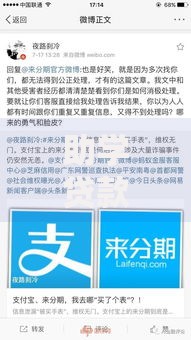

上图为网友分享

申请材料准备需注意:

收入证明要求覆盖月供2倍以上,优先提供银行代发工资流水;

资产证明重点突出可变现资产,如保单现金价值、股票持仓等;

担保方案建议选择公积金缴存人、国企员工等优质担保人。

不同资金需求对应差异化解决方案:

小额应急(1万元以内):优先选择京东金条、美团生活费,通过电商行为数据补充信用评估

中等额度(3-5万元):推荐平安普惠车主贷、阳光消费金融保单贷,利用实物资产提升通过率

大额需求(10万元以上):建议尝试地方农商行"助业贷",需提供经营流水和抵押物

特别注意:任何宣称"百分百放款"的平台均涉嫌违规,正规机构审批通过率通常在15-35%区间。建议通过企业征信查询平台核实放贷机构金融牌照资质。

金融机构关注三大核心维度:

时间维度:近两年逾期记录权重占比达60%,重点关注最近12个月还款表现

金额维度:500元以下的逾期影响程度较万元级逾期降低83%

类型维度:信用卡逾期容忍度高于房贷逾期,消费金融类逾期影响周期最短

特殊情形处理方案:

因银行系统故障导致的逾期,可申请开具《非恶意逾期证明》;

疫情期间的特殊政策宽限期,需提供隔离证明等佐证材料;

助学贷款逾期可通过教育局协调出具情况说明。

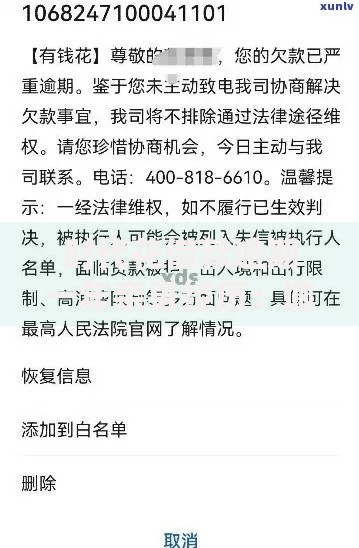

上图为网友分享

四步鉴别法保障资金安全:

① 核实年化利率是否超过LPR四倍(当前为14.8%)

② 确认合同是否存在"砍头息""服务费"等违规收费

③ 查验资金方是否为持牌金融机构

④ 警惕要求提供通讯录权限、手机服务密码等非必要信息

典型案例警示:某平台以"征信修复费"名义收取前期费用后失联;部分机构要求签订"阴阳合同"虚增贷款金额。建议通过中国互联网金融协会官网查询机构备案信息。

再逾期将触发三级风险处置机制:首次逾期7天内多为短信提醒;逾期30天以上启动法律催收程序;超过90天将进入不良资产打包处置流程。特别需注意:

? 连续违约将导致剩余贷款加速到期

? 可能面临保险费率上浮、信用卡降额等连锁反应

? 法院强制执行会冻结支付宝、微信等电子支付账户

应对策略建议:

① 主动协商修改还款计划,提供收入证明申请展期

② 通过债务重组将多笔贷款合并处理

③ 必要时申请个人破产保护(试点地区)

④ 优先偿还信用卡和上征信的贷款

发表评论

暂时没有评论,来抢沙发吧~