本文深度解析负债率高但无逾期记录人群的贷款选择策略,涵盖银行信用贷、消费金融产品、合规网贷平台等渠道的准入规则,重点剖析征信报告优化技巧、负债率计算方法及风险控制要点,帮助用户精准匹配低息大额贷款产品,并提供完整的申请操作指南。

对于负债率高但无逾期记录的用户,可选择以下四类融资渠道:

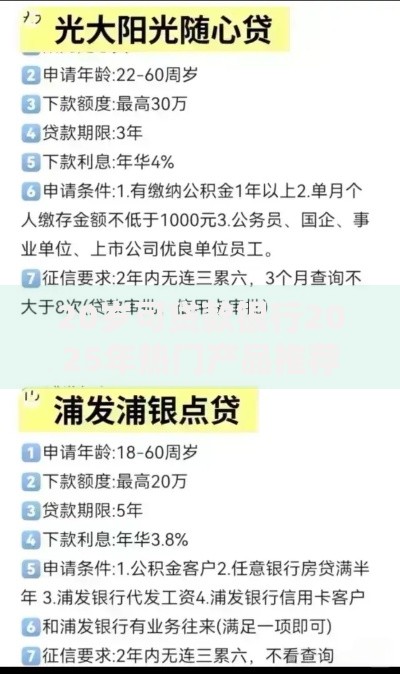

需特别关注各平台的隐性风控规则:例如近3个月硬查询次数不超过6次,信用卡使用率低于80%,网贷笔数控制在3家以内等核心指标。

准确计算负债率需掌握三项核心公式:

上图为网友分享

以月收入2万元的用户为例,若现有房贷月供8000元、车贷3000元,则:

总负债支出=元,还款保障倍数=(-5000)/≈1.36倍

此时申请5000元月供的新贷款,保障倍数将降至0.86倍,存在较高拒贷风险。

银行系低息产品的准入标准矩阵包含:

| 条件维度 | 具体要求 | 证明材料 |

|---|---|---|

| 征信记录 | 近2年无逾期,查询次数<6次/月 | 人行征信报告 |

| 收入水平 | 税后收入≥负债2倍 | 银行流水/个税APP |

| 资产证明 | 房产净值≥50万/金融资产≥30万 | 产调单/持仓证明 |

| 工作性质 | 公务员/事业单位/500强企业 | 工作证/劳动合同 |

消费金融公司则会额外关注行为数据指标:包括电商消费等级、手机账单连续性、居住稳定性等,通过大数据建模给予差异化授信。

上图为网友分享

建议实施四步优化策略:

实测数据显示,经过3个月优化后,某用户的授信额度从8万提升至25万,年化利率由18%降至7.2%,融资成本降低60%。

疑问1:负债率超过70%还能贷款吗?

解析:抵押类贷款仍有机会,需提供足值担保物,且主贷人年龄不超过55岁,抵押物净值需覆盖贷款金额的1.2倍。

上图为网友分享

疑问2:如何避免以贷养贷陷阱?

对策:建立三级资金防火墙:①保留3个月生活备用金 ②设置还款预警提醒 ③制定债务清偿计划表,优先偿还利率超15%的贷款。

疑问3:征信显示已结清贷款是否影响审批?

重点:需注意账户状态更新时效,一般银行T+1更新,网贷平台可能延迟7天,建议结清后等待完整账单周期再申请新贷款。

发表评论

暂时没有评论,来抢沙发吧~