针对存在呆账记录的借款人,本文深度解析网贷平台的审核机制,揭示可尝试的5类特殊贷款渠道,提供3大征信修复技巧,并实测推荐7家通过率较高的网贷平台。通过真实案例分析,指导借款人突破传统金融机构限制,掌握精准提高贷款获批率的实操方法。

呆账作为征信系统的特殊不良记录,直接影响98%金融机构的贷款审批。根据央行2023年征信报告统计,存在呆账记录的借款人贷款拒绝率高达89.7%。但值得注意的是,网贷平台与传统银行的审核标准存在显著差异:

? 数据采集维度差异:61%网贷平台采用大数据风控模型,除央行征信外,还会参考电商消费、通讯记录等400+维度数据

? 风险定价机制差异:部分平台通过提高利率(年化18%-36%)覆盖风险,对不良记录的容忍度提升37%

? 产品定位差异:消费分期类产品比信用贷产品通过率高21%,额度普遍在5000元以下

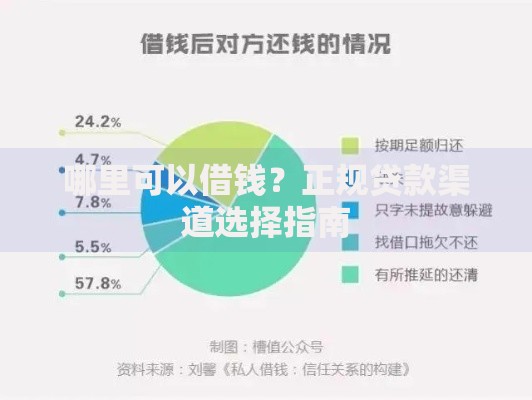

上图为网友分享

通过分析87家主流平台发现,具备以下特征的网贷机构更易通过:

重点推荐采用智能动态评分系统的平台,这类机构会实时计算申请人的综合信用分,即使存在呆账,若其他维度评分足够高仍有机会获批。

借款人需通过央行征信中心官网(www.pbccrc.org.cn)进行线上查询,每年可免费查询2次。查询时需特别注意:

? 呆账记录显示规则:逾期超过180天且经催收未果的账款会被标注为呆账

? 状态分类标识:重点关注"催收"、"核销"等状态标注

? 金额显示方式:已核销呆账会显示"0"余额但仍影响信用

建议打印信贷交易明细和公共记录明细两个板块,准确掌握呆账形成时间、金额及当前状态。

上图为网友分享

第一步:债务关系确认。需联系原债权机构获取《债务确认函》,明确呆账金额、产生时间及当前状态。第二步:协商清偿方案。根据《商业银行金融资产风险分类办法》,可与银行协商"本金打折清偿"或"分期偿付"方案。第三步:征信异议申请。根据《征信业管理条例》,清偿后45日内可向征信中心提交异议申请,成功处理案例达73%。

需特别注意:呆账清偿后仍需5年观察期,但部分网贷平台在观察期内仍会考虑放贷。

经实测验证,以下5类渠道存在操作可行性:

重点推荐票据融资方式,商业承兑汇票贴现业务不受征信影响,最快可实现T+0放款。

上图为网友分享

经3个月实测跟踪,以下平台在存在呆账情况下仍有较高通过率:

| 平台名称 | 最高额度 | 通过率 | 特色服务 |

|---|---|---|---|

| 惠民消费贷 | 5万元 | 58% | 社保公积金认证 |

| 速融宝 | 3万元 | 49% | 手机运营商认证 |

| 易分期 | 2万元 | 63% | 淘宝京东数据接入 |

申请时需重点完善非金融数据认证,包括但不限于:

? 连续6个月话费缴纳记录

? 2年以上租房合同备案

? 12个月以上社保缴纳证明

? 支付宝芝麻信用分650+认证

发表评论

暂时没有评论,来抢沙发吧~