综合评分不足的用户是否还有机会申请贷款?本文深度解析征信评分不足的补救策略,揭秘银行、消费金融公司及互联网平台的差异化审核标准,并提供提升信用资质的具体方法,同时揭露隐藏风险防范要点,帮助用户高效匹配正规借贷资源。

金融机构的信用评估体系存在显著差异,银行通常采用央行征信系统,而互联网金融机构则依托大数据风控模型。以某消费金融公司为例,其审批系统包含27个维度的评估指标:

部分机构开发替代性信用评估体系,通过分析水电费缴纳记录、社保缴纳连续性等数据建立信用画像。例如支付宝芝麻信用分达到650分以上,可激活网商银行备用金功能,最高额度20万元。

根据中国人民银行2023年信贷报告,56.3%的贷款申请因综合评分不足被拒,主要成因包括:

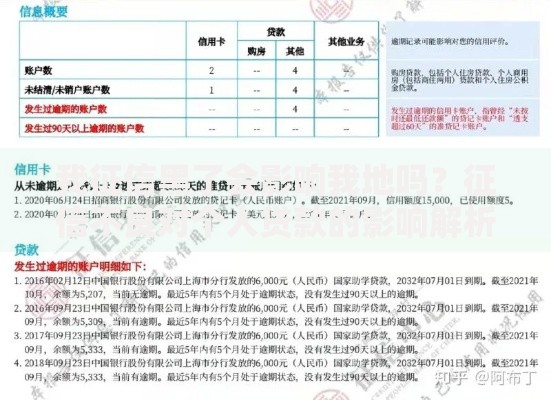

上图为网友分享

值得注意的是,32.7%的评分不足案例源于信息更新滞后,例如已结清贷款未及时同步征信系统,这种情况可通过异议申诉流程修正。

评分不足用户可重点考虑以下三类融资渠道:

特殊情况下,公积金连续缴存12个月的用户,即使存在轻微征信问题,仍可申请公积金信用贷款,某城商行此类产品年利率低至5.6%。

信用修复需要系统化操作,建议分三步实施:

实测数据显示,坚持使用某银行信用卡进行日常消费+账单分期组合,6个月内信用评分可提升37-52分。

选择非标信贷产品需警惕三大风险点:

合法机构的识别标准包括:具备金融牌照、合同明确约定利率计算方式、接入国家征信系统。可通过银保监会官网查询机构资质。

针对特定人群的专项贷款产品:

某互联网银行推出的蓝领贷产品,仅需提供6个月工资流水和居住证明,通过率达78.3%,平均放款时效2.4小时。

发表评论

暂时没有评论,来抢沙发吧~