本文深度解析如何通过资质审核、利率对比和用户口碑筛选出安全高效的借款平台,并系统性拆解申请流程优化技巧、风险识别方法及合规运营机构的核心特征,帮助用户在复杂信贷市场中快速匹配可靠资金渠道。

合规运营资质是首要筛选标准,正规平台必须持有银保监会颁发的《金融许可证》或地方金融监管部门备案证明。用户可通过全国企业信用信息公示系统核查营业执照中的"经营范围"是否包含放贷业务。

利率透明程度直接影响资金成本,根据2023年最新监管要求,年化综合利率必须明确展示在合同首页,包含利息、服务费、担保费等所有费用。优质平台通常提供智能试算工具,输入借款金额和期限即可自动生成详细还款计划表。

审批效率体现在三个维度:

审查金融机构代码证是验证合法性的关键步骤,持牌机构证件编号具有特定格式:字母JR+省级行政区代码+5位数字,例如JR-BJ-。同时需确认平台是否接入央行征信系统,这通常体现在借款合同中的征信授权条款。

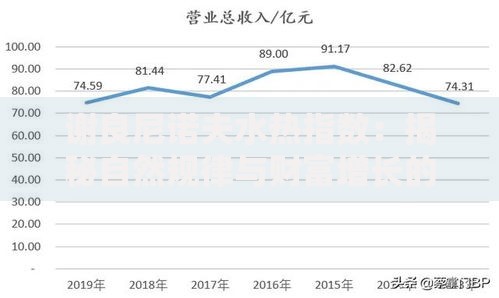

上图为网友分享

资金存管模式直接影响交易安全,合规平台必须与商业银行达成全量业务资金存管合作。用户可在平台官网底部查询存管银行名称,并通过银行客服热线验证存管协议真实性。部分平台还提供电子签章存证服务,所有合同均经权威CA机构认证。

警惕"砍头息"变相收费,部分平台会通过咨询费、信息认证费等名目预扣款项。例如申请10万元借款实际到账9.5万元,但利息仍按10万本金计算,这会导致真实年化利率上浮26.3%。

复合利率计算陷阱需重点防范,某些平台将日利率包装成0.03%吸引用户,但采用等本等息还款方式。实际资金使用率仅为55%的情况下,真实年化利率会达到23.4%,远超表面数值。

征信查询次数超标是主要硬伤,近半年内机构查询记录超过12次将触发风控预警。建议用户控制每月信贷申请不超过2次,并优先选择提供预审服务的平台,此类机构可通过脱敏信息进行初步评估。

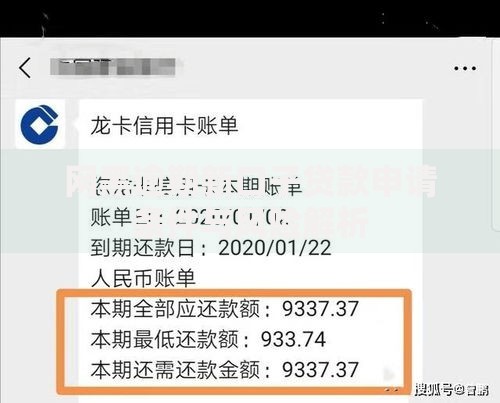

上图为网友分享

收入负债比失衡导致65%的拒贷案例,金融机构通常要求月还款额不超过收入40%。优化方案包括:

抵押类产品选择需考量三个要素:抵押物估值体系、权属清晰度、处置通道效率。房产抵押贷款要重点确认评估机构资质,选择具有住建部门备案的估价师出具报告,避免价值虚高影响批贷额度。

企业经营贷需准备完整材料包:

非恶意逾期补救措施包括:异议申诉、情况说明报备、信用承诺书提交等。例如因银行系统故障导致的逾期,可要求金融机构出具情况确认函报送征信中心修正记录。

上图为网友分享

信用修复周期管理需遵循24个月滚动覆盖原则,重点维护近两年的还款记录。建议设置三级还款提醒:

发表评论

暂时没有评论,来抢沙发吧~