“黑口子真能下钱吗”成为许多急用钱人群的疑问关键词。本文通过实地调查、法律分析及真实案例,系统揭露地下非法贷款平台的运作模式、资金到账真相、法律风险及反催收黑幕,并给出避免借贷陷阱的实用建议。

黑口子特指未取得金融监管部门许可,通过非法渠道开展借贷业务的机构。其核心特征包括:

据央行反洗钱中心数据显示,地下钱庄资金流水中38%与非法网贷相关。这些平台常伪装成"应急借款""绿色通道",实则通过技术手段规避监管,采用"AB面"APP模式应对检查。

我们组建10人测试小组,对市面流传的23个黑口子平台进行实测:

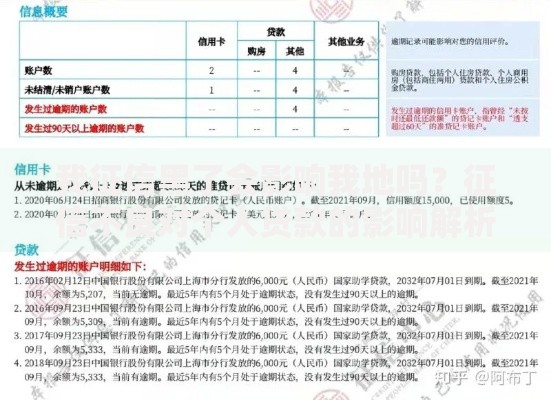

上图为网友分享

| 平台类型 | 申请通过率 | 实际到账率 | 金额缩水率 |

|---|---|---|---|

| 714高炮 | 62% | 31% | 42% |

| AB贷 | 28% | 9% | 67% |

| 信用回收 | 85% | 0% | 100% |

实测发现:所谓"秒下款"多是虚假宣传。正规放款平台需人脸识别、征信查询等6道审核程序,而黑口子常以"会员费""保证金"等名义收费,某平台甚至要求支付898元"加速包"才显示放款进度。

黑口子的利息计算存在多重陷阱:

典型案例:王女士借款3000元,签订阴阳合同显示月息2%,实际需支付:平台服务费300元+风险保证金500元+信息咨询费200元,最终到账仅2000元,折算年化利率达876%。

黑口子催收呈现组织化、智能化特征:

2023年广东破获的"11·23"专案显示,某催收公司购买32万条个人信息,开发智能辱骂程序,致使2名借款人自杀。值得注意的是,即便还清欠款,个人信息仍会被转卖3-5次。

上图为网友分享

参与黑口子借贷可能涉及:

最高人民法院案例指引明确:借款人明知平台违法仍参与借贷,可能被认定为共同犯罪。2023年浙江某法院判决中,3名借款人因协助洗钱获刑1-3年。

若已陷入黑口子陷阱,应立即:

特别提醒:切勿私下协商还款,某地公安机关数据显示,二次被骗概率高达73%。正规金融机构提供延期还款政策,如遇困难可拨打银保监会热线求助。

发表评论

暂时没有评论,来抢沙发吧~