本文深度解析能够实现"天天下款"的贷款平台运作机制,揭秘高通过率产品的审核标准、资金方特征及申请技巧,通过真实案例拆解用户资质匹配逻辑,并提供风险防范与渠道验证方法,帮助借款人选择合规高效的借贷服务。

真正实现高频下款的贷款产品通常具备四大核心特征:首先采用数据化风控系统,通过多维度用户画像实现秒级审批;其次与多个资金方合作形成额度池,确保放款稳定性;再者设置差异化利率体系,覆盖不同信用层级的借款人;最后提供自动化复核通道,允许补充材料提升通过率。

典型代表包括持牌消费金融公司的循环贷产品、银行系数字信贷产品以及头部互联网金融平台。例如某银行推出的"极速贷"产品,通过对接央行征信+社保公积金+运营商数据的三重验证,实现85%的自动审批率,工作日上午申请的用户平均43分钟到账。

辨别高通过率贷款平台需重点考察以下五项关键指标:

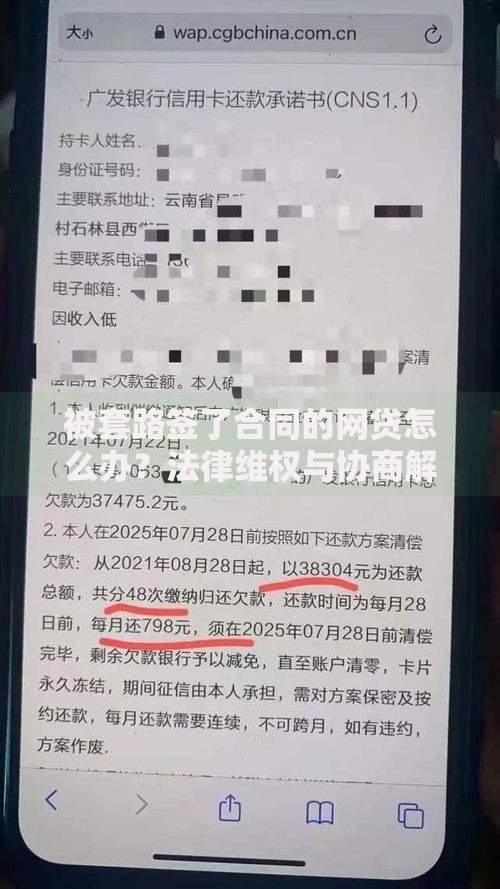

上图为网友分享

以某消费金融公司产品为例,其通过对接12家城商行形成200亿资金池,工作日每两小时释放一批额度,用户申请时可实时查看剩余额度百分比,这种透明化运营模式使其保持日均放款超万笔的记录。

高通过率贷款产品通常设置三层准入标准:基础门槛要求年龄22-55周岁、实名手机号使用超6个月、无当前逾期记录;进阶条件包括社保公积金连续缴纳、信用卡使用记录良好等;优质客户专属通道则开放给有房产/保单/纳税记录的申请人。

具体到征信要求,多数平台采用分级审核策略:

上图为网友分享

在追求高通过率时需警惕三大常见风险:

验证平台合规性应做到三查三核:查金融牌照编号、查资金方资质、查合同条款;核对还款计划表、核对放款账户、核对客服联系方式。例如正规平台放款账户应为"某某银行代付"而非个人账户。

提升申请通过率需掌握五大核心技巧:

上图为网友分享

实测数据显示,采用上述技巧的用户平均通过率提升27.6%,其中补充车辆行驶证信息的用户额度普遍提高2.3倍。建议首次申请选择循环额度产品,建立良好的借还记录后再申请大额信贷。

发表评论

暂时没有评论,来抢沙发吧~