本文深度解析微信私人贷款微信号的真实运作模式,从申请流程、资质审核到资金安全风险,全面揭示通过微信渠道获取私人贷款的核心要点。文章涵盖微信号贷款合法性验证、常见骗局识别方法以及合规借贷方案对比,帮助用户规避财产损失和法律纠纷。

通过微信渠道申请私人贷款需谨慎验证放款方资质。正规流程包含三个核心步骤:

1. 身份验证:需提供身份证正反面照片及手持证件视频,部分平台要求人脸识别

2. 信用评估:授权查询央行征信或大数据信用报告,重点审核负债率和还款记录

3. 资金划转:通过银行专用通道放款,拒绝现金交易或要求支付前期费用

需特别注意,任何要求提前支付保证金、手续费的微信号,极可能涉及金融诈骗。合法贷款机构在放款前不会收取任何费用。

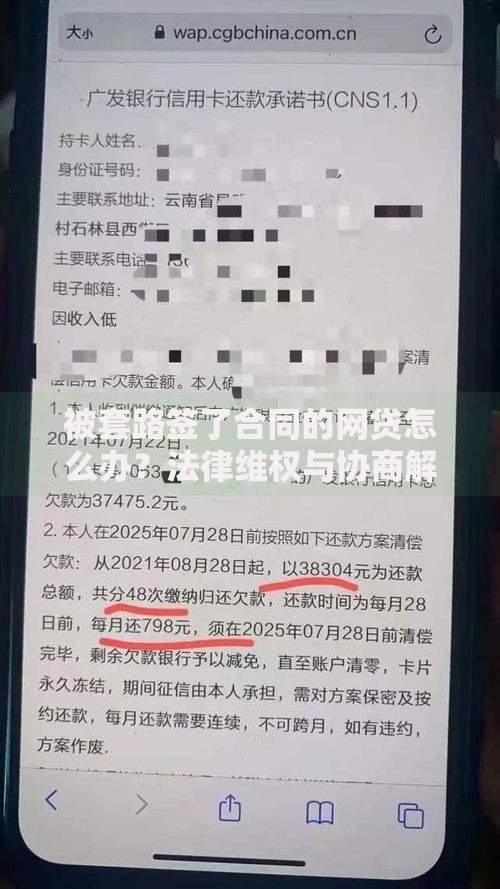

上图为网友分享

根据银保监会《网络小额贷款业务管理暂行办法》,微信号贷款需满足三项法定条件:

正规贷款平台具有五大特征:

1. 信息公示完整:在微信号资料页公示营业执照编号和金融许可证编号

2. 合同条款规范:明确标注贷款金额、期限、利率、违约金等要素

3. 资金流向透明:还款必须进入对公银行账户,不支持第三方支付

4. 隐私保护严格:签订数据保密协议,禁用通讯录授权功能

5. 投诉渠道畅通:提供400客服电话和在线纠纷调解入口

特别注意:凡是通过群发消息推广贷款、使用个人微信收款、要求发送验证码的账号,均为高风险非法放贷组织。

上图为网友分享

标准化的材料要求包含基础证明和增信材料两类:

基础材料:

有效期内的二代身份证

本人实名认证的手机号(入网时长≥6个月)

银行卡绑定微信支付的截图

增信材料:

社保/公积金缴纳证明(体现工作稳定性)

房产证或车辆行驶证(用于资产证明)

企业营业执照(个体经营者需提供)

材料提交需遵循三不原则:不提供短信验证码、不授权通讯录读取、不签署空白合同。所有文件应添加"仅供贷款审核使用"水印。

上图为网友分享

操作过程中需重点防范三大风险:

1. 信息泄露风险:避免在聊天窗口发送银行卡照片、密码等敏感信息

2. 债务叠加风险:同一时段在多个平台借款可能导致征信查询次数过多

3. 法律连带风险:为他人担保借款需签署连带责任保证书

建议采取四要四不要策略:

要核对电子签章,不要点击陌生链接

要保存聊天记录,不要删除交易凭证

要按时足额还款,不要尝试协商减免

要定期查询征信,不要授权非必要权限

发表评论

暂时没有评论,来抢沙发吧~