本文深度解析不上征信的借贷行为是否会被起诉,从法律效力、诉讼流程、举证责任到应对策略等角度,结合《民法典》及民间借贷司法解释,揭露隐藏风险并提供实务建议,帮助借款人厘清非征信借贷的法律边界。

不上征信的借贷行为本质上仍是民事法律关系,根据《民法典》第667条,只要存在真实借贷合意和资金交付事实,债权人即可主张权利。实践中常见三种起诉类型:①未约定利息的到期本金追偿、②超出LPR四倍的高利贷诉讼、③涉嫌套路贷的刑事附带民事诉讼。2023年北京朝阳法院发布的典型案例显示,非征信借贷案件败诉率高达67%,主要因借款人缺乏证据意识。

重点需关注诉讼时效问题。根据《民法典》第188条,普通诉讼时效为3年,但存在时效中断情形:

1. 债权人通过微信等电子渠道催收

2. 借款人口头承诺还款

3. 部分履行还款义务

建议保留近三年的通讯记录和转账凭证,超过诉讼时效可主张抗辩权。

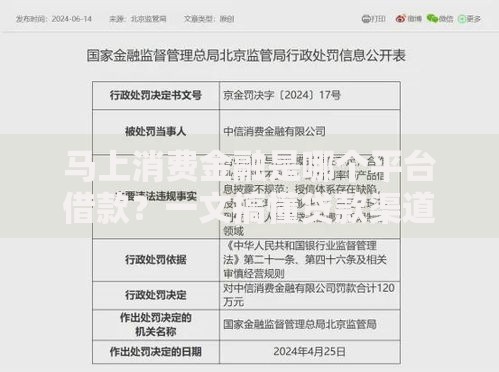

上图为网友分享

法院审查民间借贷案件的核心证据链包括:

①原始借款凭证:纸质借条需包含双方身份信息、借款金额(大小写)、利率标准、还款期限、签字捺印五个要素,电子借条需经可信时间戳认证

②资金流转记录:银行转账需备注"借款",现金交付须有见证人证言

③催收过程证据:通话录音需明确债务人身份,微信聊天记录要保存原始载体

特殊情形下,仅有转账记录而无借条的,债权人可依据《民间借贷司法解释》第16条主张借贷关系,但需排除投资、赠与等可能。

收到法院传票后,应在15日内提交答辩状,重点从以下维度抗辩:

1. 基础法律关系抗辩:主张款项属于投资款、货款或分手费等

2. 时效抗辩:举证证明债权人最近三年未主张权利

3. 违法性抗辩:针对砍头息、高利贷等举证实际到手金额

4. 履行抗辩:提供还款凭证或抵销证据

典型案例显示,成功抗辩的关键在于证据组织,建议采用"时间轴+资金流向图"可视化呈现,同时申请对借条进行笔迹鉴定。

败诉后将面临强制执行九大措施:

冻结银行账户、微信支付宝

纳入失信被执行人名单

限制高消费及出入境

司法拍卖不动产

扣划公积金、养老金

强制解除股权代持

追究拒执罪刑事责任

需特别注意执行和解的运用,根据《民事诉讼法》第237条,达成和解协议后可中止执行,但需满足:

①分期方案明确具体

②提供有效担保

③经执行法院审查确认

上图为网友分享

签订非征信借贷合同时,务必把握三个核心条款:

1. 利息条款:明确约定利率标准(建议不超过LPR四倍),杜绝"空白利息"

2. 送达条款:约定法律文书送达地址及电子送达方式

3. 争议条款:约定管辖法院或仲裁机构

实务中推荐采用"两录三照"风控措施:

签约过程全程录音录像

拍摄身份证件、签约现场、资金交付三张照片

此举可有效防范"套路贷"刑事风险。

进入诉讼阶段后,可采取阶梯式谈判策略:

诉前调解阶段:主张减免利息、延长周期,可接受30%-50%本金和解

一审审理阶段:以司法审计为由要求重新核算本息,争取剔除违规收费

执行阶段:提出"以工抵债""债权转股权"等创新清偿方案

重点把握三个黄金协商时点:

①收到应诉通知后7日内

②开庭前3日

③判决书送达后10日

建议书面提交《债务重组方案》并附履约担保,提高协商成功率。

发表评论

暂时没有评论,来抢沙发吧~