对于征信记录不良的群体,寻找不看征信的网贷公司成为迫切需求。本文深度解析网贷平台审核机制,揭露真正不查征信的贷款渠道运作模式,推荐5家低门槛正规平台,并重点剖析其利率、额度和风险防控措施。同时提供征信修复技巧与防诈骗指南,帮助用户安全解决资金周转问题。

网贷行业存在差异化审核机制,部分平台通过构建替代性信用评估体系实现风险控制。这些平台主要依赖以下三方面数据:

典型代表如某分期平台,要求用户授权支付宝年度账单,根据消费能力授予500-元额度。这类平台通过数据建模技术实现风险定价,年化利率通常在18%-36%之间,需特别注意服务费计算方式。

非征信审核体系着重考察四维信用指标:

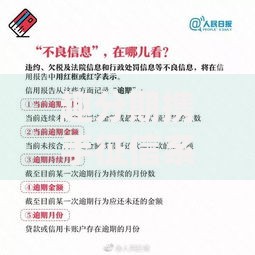

上图为网友分享

以某现金贷平台为例,系统会自动检测用户是否开启位置模拟软件,若发现风险设备特征将直接拒绝申请。建议用户在申请前清理手机垃圾软件,保持设备环境干净。

正规平台必须具备三证一备资质:

重点核查平台官网底部的备案编号,可通过国家企业信用信息公示系统验证。警惕要求提前支付手续费的机构,正规平台均在放款后扣除服务费。

评测维度包含通过率、利率范围、还款方式和用户投诉率:

其中平台D要求投保满2年的人寿保单,按现金价值80%放款,适合有长期保单的群体。

建议遵循三要三不要原则:

特别注意多头借贷风险,大数据风控系统会监测用户申请频次,频繁申请将导致所有平台拒绝放款。

即便平台不查征信,逾期仍会产生三重后果:

建议逾期30天内与平台协商延期还款方案,部分机构提供利息减免政策。长期逾期将面临外包催收,影响个人社会信用评价。

发表评论

暂时没有评论,来抢沙发吧~