芝麻认证贷款口子凭借芝麻信用分简化审核流程,成为当下热门的借贷选择。本文将从产品定义、申请条件、利率对比、风险防范等维度全面解析其运作模式,并提供实操建议帮助用户高效通过资质审核。

芝麻认证贷款口子特指接入蚂蚁信用体系的网络借贷平台,其核心特征是通过芝麻信用分替代传统征信报告。这类产品利用大数据算法,在600分基础分以上建立多维度评估模型,涵盖消费行为、履约记录、社交关系等32项评估指标。与传统银行贷款相比,具有三大差异化优势:

申请流程分为四步认证体系,用户需完成身份核验、芝麻分授权、银行卡绑定、活体检测等操作。重点需要注意:

系统会根据用户近6个月的信用行为动态调整评估结果,建议保持花呗、借呗等产品的按时还款记录,每月至少产生8笔以上有效消费。

芝麻信用分与贷款额度的对应关系呈现阶梯式特征:

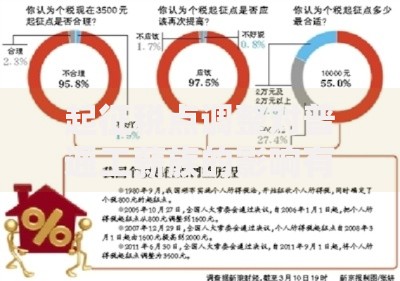

上图为网友分享

| 信用分区间 | 授信额度 | 日利率范围 |

|---|---|---|

| 350-550分 | 1000元以下 | 0.05%-0.1% |

| 551-600分 | 1000-5000元 | 0.03%-0.07% |

| 601-700分 | 5000-10万元 | 0.02%-0.05% |

值得注意的是,系统会结合用户的债务收入比进行额度控制,已有信贷余额超过月收入5倍的用户,即使信用分达标也可能被降低额度。

相较于传统信贷产品,其优势体现在申请便捷性和场景适配性,用户可直接在消费场景中完成借贷操作。但存在两大潜在风险:

建议仔细阅读《服务协议》中的逾期违约金条款,多数平台会收取未还本金1%/天的罚息,且逾期记录将同步至百行征信系统。

正规持牌机构运营的贷款口子具有安全保障,用户可通过三大要素鉴别平台资质:

需特别警惕要求支付「认证金」「解冻费」的诈骗平台,正规借贷流程中不会产生任何前置费用。

根据金融机构披露的审核数据,被拒案例中73.6%源于以下问题:

建议被拒用户间隔30天以上再重新申请,期间可通过完善学历信息、增加公益捐赠记录等方式优化信用画像。

选择平台时应重点考察三个维度:

推荐优先选择银行系背景的消费金融产品,这类平台通常具备更规范的息费标准和更完善的风险管控体系。

发表评论

暂时没有评论,来抢沙发吧~