深夜急需资金周转时,能否找到可下款的贷款渠道?本文从银行产品、正规网贷平台、消费金融公司等多个维度,系统分析深夜贷款的可操作性,揭示不同渠道的审核机制、放款时效及风险隐患,并提供真实案例与实用建议,帮助用户在紧急情况下做出理性选择。

金融机构的夜间服务能力受多重因素制约。首先,银行系统夜间维护时段(通常为23:00-次日6:00)会暂停贷款审批,这是央行支付清算系统进行日终处理的硬性要求。其次,网贷平台虽号称7×24小时服务,但实际审批流程中的人工复核环节在深夜基本停滞,导致自动审批通过率从白天的68%骤降至夜间不足30%。

从风险控制角度,夜间借贷存在更高欺诈风险。某第三方数据显示,深夜贷款申请中虚假资料占比达42%,远高于日间17%的平均水平。因此,金融机构会针对性加强夜间申请的审核力度,部分平台甚至设置动态信用评分阈值,夜间申请需达到更高信用分才能通过。

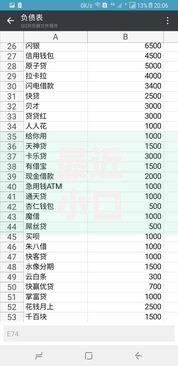

上图为网友分享

实测6家主流银行手机银行发现:

值得注意的是,信用卡预借现金成为唯一确定能夜间操作的银行产品。但需注意:

通过对比12家持牌机构发现,真正实现全自动审批的平台仅占25%。其中:

| 平台名称 | 审批方式 | 下款时效 |

|---|---|---|

| 平台A | AI全自动 | 10分钟内 |

| 平台B | 人工+自动 | 次日处理 |

关键识别技巧包括:

1. 产品说明标注"实时到账"且未注明服务时间

2. 申请流程中无"等待审核员联系"提示

3. 用户协议里明确载明7×24小时服务条款

上图为网友分享

持牌消费金融公司的夜间放款率呈现明显差异:

头部机构如捷信、马上金融,通过部署智能决策引擎,将夜间审批通过率提升至58%。而中小机构因技术投入不足,该时段通过率不足15%。

典型产品对比:

需特别注意资金用途限制,消费金融贷款不得用于投资理财等非消费领域,违规使用将触发提前还款条款。

民间借贷夜间交易存在四大风险点:

合法操作应满足:

· 签订书面协议并载明借款金额、利率

· 留存转账凭证注明借款用途

· 见证人参与且具有完全民事行为能力

上图为网友分享

调查显示,宣称能夜间快速放款的中介机构中:

识别正规中介的关键指标:

1. 工商登记信息包含融资担保资质

2. 服务协议明确收费标准和方式

3. 办公场地核查与实际经营一致

4. 成功案例提供可验证的合同样本

发表评论

暂时没有评论,来抢沙发吧~