征信记录不良时通过中介贷款已成为常见现象,但其背后运作逻辑常被误解。本文系统解析征信受损者通过中介获得贷款的核心原理,揭秘金融机构审核漏洞、中介资源整合能力及潜在风险,并提供征信修复与融资规划的专业建议。

银行征信审核采用多维评分模型,除逾期记录外,重点关注查询频次、负债比例、账户活跃度等20余项指标。当客户征信报告显示"机构查询次数超限"(月均3次以上)或"信用卡使用率超过85%"时,即便无逾期记录也会被系统自动拦截。部分银行对网贷记录采取"零容忍"政策,凡有非持牌机构借贷记录者直接拒贷。

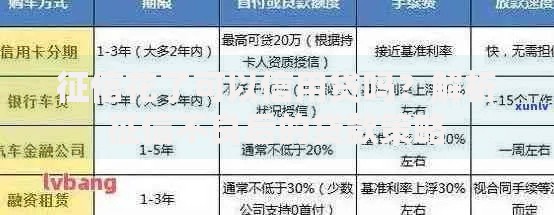

不同银行的风险偏好存在显著差异:

专业中介通过三级渠道网络破解融资难题:一级渠道对接银行特殊项目(如税收贷、发票贷),二级渠道整合持牌消费金融产品,三级渠道开发民间合规资金。其核心价值在于:

上图为网友分享

典型操作包括将"网贷记录"转化为"信用卡消费分期",通过关联企业包装构建合规收入证明。部分中介与银行建立战略合作,可调用"白名单预审系统"提前测试贷款通过率。

持牌消费金融公司及小额贷款机构提供三类特殊产品:

| 产品类型 | 准入条件 | 利率范围 |

|---|---|---|

| 保单信用贷 | 年缴保费>5000元 | 12%-18% |

| 设备抵押贷 | 设备净值>5万元 | 9%-15% |

| 发票融资贷 | 年开票额>100万 | 7%-12% |

这些产品不直接查询人行征信,但需提供替代性信用证明。中介通过交叉验证水电缴费记录、商业保险数据等非标信息构建信用画像,部分机构允许使用车辆绿本复印件作为增信材料。

征信修复过程中需警惕三类高风险情形:

上图为网友分享

合法操作应满足:

1. 中介服务费不超过贷款金额3%

2. 资金方必须具备放贷资质

3. 合同需明确约定违约责任

人行征信中心提供三种修复方式:

优化策略包括:

? 优先处理当前逾期账户

? 每月10号前偿还最低还款额

? 保持2-3个正常使用的信用卡账户

当无法通过信用贷款时,可开发三类抵押物价值:

上图为网友分享

信用重建关键步骤:

1. 设置自动还款提醒避免疏忽性逾期

2. 每季度申请1次个人征信报告核查

3. 建立辅助收入证明提升还款能力评估

发表评论

暂时没有评论,来抢沙发吧~